세계 첫 경구용 안구건조 치료제, 올 임상 2상 돌입 등 R&D 강화

배당금도 주당 700원 넘을 듯

‘한국인의 두통약, 게보린’으로 유명한 삼진제약은 지난해 다른 제약주 주가가 치솟던 시기에 상대적으로 소외됐다. 이 회사는 이른바 ‘대박’을 칠 수 있는 신약 개발보다는 안정적인 복제약(제네릭) 시장에서 우위를 점하고 있다. 주가 급등을 이끌 만한 재료가 흔하지 않다는 얘기다. 반대로 지난해 9월 한미약품의 기술수출 계약 해지로 제약주가 폭락할 때도 삼진제약 주가는 크게 흔들리지 않았다.

◆돋보이는 실적 안정성

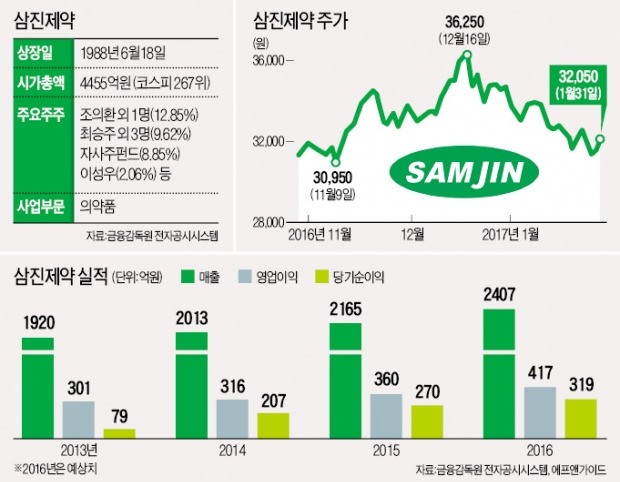

삼진제약은 31일 유가증권시장에서 550원(1.75%) 오른 3만2050원에 장을 마쳤다. 주가는 지난해 12월16일 3만6250원으로 52주 최고치를 기록한 뒤 내림세지만 1년 전(2만6850원)과 비교하면 19.36% 올랐다. 매분기 안정적인 실적을 올리며 수익성이 개선된 결과다.

금융정보업체 에프앤가이드에 따르면 이 회사의 지난해 매출은 2407억원, 영업이익은 417억원으로 추정된다. 각각 전년 대비 11.13%, 15.27% 늘어났다. 매출을 이끈 대표 약품은 2007년 1월 출시된 항혈전치료제 ‘플래리스’다. 사노피-아벤티스사가 개발한 ‘플라빅스’의 제네릭인 이 제품의 지난해 추정 매출은 474억원으로 전년보다 10% 늘었다. 현재 시장점유율은 24%에 달한다. 오리지널인 플라빅스(28%)와 비슷한 수준이다. ‘게보린’과 소아용 식욕촉진제인 ‘트레스탄’ 등 일반의약품 역시 지난해 약 330억원의 매출을 올렸을 것으로 분석된다.

이를 바탕으로 다섯 개 증권사는 목표주가 컨센서스(평균 추정치)로 4만1000원을 제시하고 있다. 김형수 교보증권 연구원은 “삼진제약은 지난해 사상 최대 실적을 거뒀을 것”이라며 “올해도 성장성, 수익성, 배당 확대가 확실시되는 기업”이라고 평가했다.

◆저(低)PER+신성장동력+배당

삼진제약의 12개월 선행 주가수익비율(PER)은 11.9배다. 동국제약 보령제약 환인제약 등 다른 중소형 제약사 평균(13배)보다 낮다. 영업이익률은 동종 업계 최고 수준(약 18%)이면서도 밸류에이션(기업가치 대비 주가 수준)이 낮은 이유는 이 회사의 사업구조에 있다. 한 운용사 펀드매니저는 “국내 투자자들은 한미약품처럼 임상이 진행되는 신약 후보물질(파이프라인)에 집중하고 열광하는 측면이 있다”며 “이에 비해 삼진제약은 안정적인 실적이 강점인 ‘심심한’ 회사라 관심을 덜 받고 있다”고 설명했다.

주가 변동성이 약하긴 하지만 최근 부쩍 강화하고 있는 연구개발(R&D) 투자가 결실을 보면 상승 탄력을 받을 것이라는 전망이 나오고 있다. 서울대에서 임상을 진행하는 세계 최초의 경구용 안구건조증 치료제는 올해 임상 2상에 들어갈 예정이다. 경기 성남시 판교에 있는 중앙연구소를 서울 마곡지구로 이전하기 위해 지난해 말 부지도 사들였다. 윤진환 삼진제약 IR팀 과장은 “신규 연구소를 준공하는 시점에 맞춰 내수뿐만 아니라 해외시장으로 판로를 확대해나갈 계획”이라고 말했다.

삼진제약은 제약주 가운데선 드물게 고배당주로도 꼽힌다. 지난해 배당수익률은 2.58%. 의약업종 평균 배당수익률이 0.57%인 점을 고려하면 상당히 높은 편이다. 2013년 400원이던 주당배당금은 2014년 500원, 2015년 600원으로 늘었다. 아직 확정되지 않았지만 증권업계는 지난해 실적에 따른 배당금이 700원 이상 될 것으로 보고 있다.