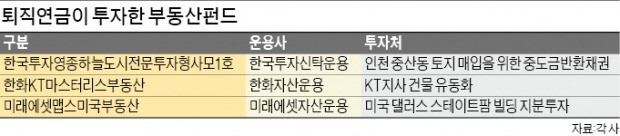

한국투자신탁운용은 지난달 27일 ‘한국투자영종하늘도시전문투자형사모1호’펀드를 설정했다. 인천 영종하늘도시 토지매입대금을 대출해주는 이 펀드에 투자하는 자금은 확정급여(DB)형 퇴직연금이다.

노후자금을 마련하기 위해 근로자와 기업이 돈을 붓는 퇴직연금 자금이 부동산 펀드로까지 투자처를 넓히고 있다. 퇴직연금은 ‘보수적인 투자’의 대표주자지만 주식, 채권만으로 높은 수익을 내기 힘들다는 판단에 따라 대체투자에 나선 것이다. 이 같은 수요에 맞춰 운용사도 관련 상품을 속속 선보이고 있다.

한투운용이 출시한 펀드는 연 2.8% 수익률(보수 차감 뒤)을 목표로 2020년 2월28일까지 운용된다. 판매사인 우리은행이 총 96억원의 퇴직연금 자금을 모아 펀드 결성을 주도했다. 이 펀드는 ‘부동산중도금반환채권펀드’다. LH(한국토지주택공사)와 인천도시공사가 소유한 연면적 2217㎡의 인천 중산동 1873의 14 일대 토지를 시행사가 사들이는 데 필요한 중도금을 마련하기 위해 발행한 채권에 투자한다. 이 사업이 제대로 진행되지 않으면 중도금은 펀드가 되돌려받는 구조다. 윤성혜 한투운용 퇴직연금마케팅부문 부장은 “퇴직연금과 부동산펀드 모두 장기 자산이어서 성격이 잘 맞는다”며 “다양한 유형의 퇴직연금용 부동산펀드를 선보일 계획”이라고 설명했다.

부동산펀드에 퇴직연금 자금을 처음으로 유치한 것은 한화자산운용이다. 지난해 8월 KT지사 건물을 묶어 유동화한 ‘한화KT마스터리스부동산’펀드의 C-RP(퇴직연금)클래스로 400억원을 조달했다. 이후 홈플러스 점포를 유동화한 2호 펀드에도 퇴직연금 자금을 받았다. 올 1분기에 3호 펀드도 출시할 계획이다.

미래에셋자산운용이 지난해 9월 설정한 ‘미래에셋맵스미국부동산’펀드 역시 전체 3000억원 가운데 20억원을 퇴직연금용인 C-P2클래스로 채웠다. 퇴직연금펀드 업계 1위인 KB자산운용과 부동산펀드로 유명한 하나자산운용 등도 출시를 검토하고 있다.

퇴직연금은 가입자가 은퇴한 뒤 쓸 노후자금이다. 투자 성향이 보수적일 수밖에 없다. 지난해 상반기 기준 전체 퇴직연금 자금의 90%가량이 예·적금 등 원리금보장형 상품에 묶여 있다. 이런 자금이 부동산펀드 같은 대체투자처로 눈을 돌리는 이유는 지금 같은 저금리 환경에서 예·적금으론 노후자산을 불리기 어렵기 때문이다. 이에 비해 퇴직연금용 부동산펀드는 통상 연 3% 수준의 수익률을 약속하고 있다.

다만 기업이 사원 퇴직금을 굴려 약속된 수익을 돌려주는 DB형에 국한된 상품이라는 점은 한계로 꼽힌다. 부동산펀드는 기본적으로 한번 돈을 모아 설정하면 끝인 폐쇄형 상품이다. 개인이 직접 운용하는 확정기여(DC)형이나 개인형 퇴직연금(IRP)은 계속 추가 납입하기 때문에 부동산펀드에 투자하기가 어렵다. 조용호 KB자산운용 연금컨설팅팀 팀장은 “만기 전 환매가 불가능하다는 것도 걸림돌”이라며 “가입자가 은퇴하면 돈이 나와야 하는데 현실적으로 그 시점에 맞춰 부동산을 매각하는 게 불가능하다”고 설명했다.