현재는 만기까지 기다려야 보장…내년부터 적용

7년 이하 상품은 납입 끝나면 원금 받을 수 있어

내년부터 저축성보험의 납입기간이 끝나면 보험 만기일과 상관없이 납부한 보험료 이상의 돈을 돌려받을 수 있다. 월납 저축성보험은 납입기간 7년 이하인 상품은 납입이 끝나는 시점부터, 7년 이상인 보험은 7년이 되는 시점에 최소한 원금을 돌려받을 수 있다. 일시납은 납입 후 15개월이 지나면 원금 이상의 돈을 받을 수 있다.

7일 보험업계에 따르면 이 같은 내용을 담은 개정 보험업법 감독규정이 2017년 신계약부터 적용된다. 지금까지는 보험료 납입을 다 했어도 납입 원금 이상의 돈을 받으려면 만기시점까지 기다려야 했다. 5년 납입, 10년 만기 저축성 상품을 들었다면 5년간 납입했다고 하더라도 최초 가입일로부터 10년이 되기 전에 보험계약을 해지하면 대부분 납부 보험료의 전부를 돌려받기 어려웠다.

이번 감독규정 개정으로 보험금 원금을 보장해야 하는 시점이 길어도 7년 이내로 바뀐다. 2년 월납 상품의 경우 만기 시점에 관계없이 2년이 지나면 가입자가 계약을 해지하더라도 보험사는 납입 원금 이상의 돈을 돌려줘야 한다.

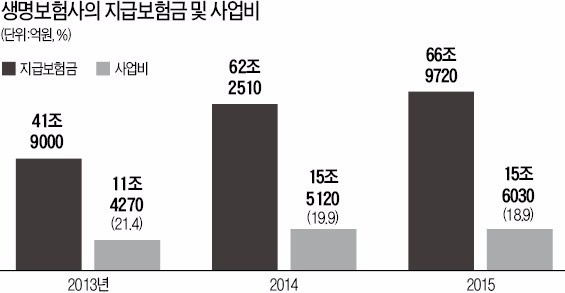

금융당국이 이처럼 감독규정을 개정한 것은 보험사가 가입자가 낸 보험료에서 떼는 사업비 비중을 줄이기 위해서다. 사업비는 설계사 수당, 판매촉진비, 점포운영비, 직원급여 등이 포함된 보험사 영업비용으로 고객이 내는 보험료에 포함돼 있다.

문제는 지금처럼 저금리 기조가 지속되면 공시이율도 떨어져 원금을 보장하기 더욱 힘들어진다는 점이다. 사업비를 많이 뗄수록 원금 이상의 수익을 내기 어려워질 수밖에 없다. 금융당국 관계자는 “과거와 같은 고금리 상황에선 사업비를 많이 떼도 나머지 금액으로 원금을 보장할 수 있을 정도로 공시이율이 높았지만 지금은 상황이 달라졌다”고 설명했다.

보험업계에선 이번 감독규정 개정으로 저축성보험 판매 비중이 더욱 줄어들 것으로 보고 있다. 특히 일시납 상품 혹은 납입 기간이 2~3년으로 짧은 보험 상품을 찾기 힘들 것이란 관측이다. 보험사 관계자는 “일시납 상품을 내놓는다 하더라도 사업비 비중이 줄면 그만큼 보험설계사가 가져가는 수수료도 줄어들 수밖에 없다”며 “설계사 입장에선 굳이 고객에게 저축성보험 상품을 권할 이유가 없어지는 셈”이라고 말했다.

저축성보험에 가입하려는 사람이라면 내년까지 기다리는 게 낫다. 다른 보험사 관계자는 “내년에 저축성 보험에 들면 보험사가 떼갈 수 있는 사업비 규모를 줄일 수 있다”며 “다만 상황에 따라 공시이율이 떨어질 가능성이 있다는 점은 유의해야 한다”고 설명했다.

![[단독] "한국만 골든타임 놓쳤다"…'10조 사업' 날린 이유가](https://img.hankyung.com/photo/202411/AA.38671929.3.jpg)