영업점보다 통 큰 '손안의 은행'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

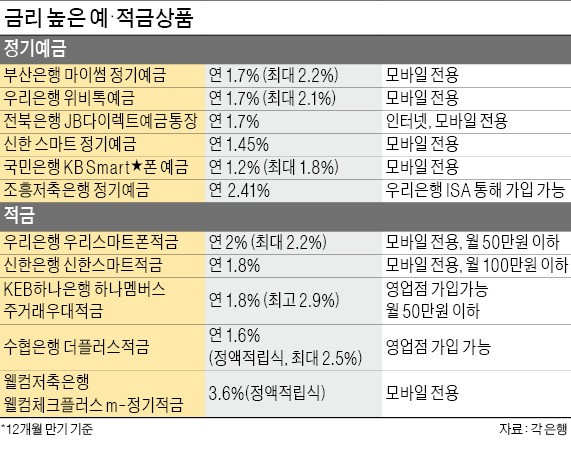

우리은행 '위비톡예금' 연 2.1%

영업점 상품보다 0.5%P 높아

웰컴저축은행도 모바일 우대

정기적금 이자율 연 3.6%

그러나 은행의 모바일·인터넷 전용 정기예금과 적금은 일반 상품에 비해 높은 금리가 유지되고 있다. 저축은행 역시 은행에서 이탈하는 고객을 잡기 위해 상대적으로 높은 금리를 주고 있다. 지방 저축은행 상품이라도 은행 개인종합자산관리계좌(ISA)를 통해 가입할 수 있기 때문에 관심을 가져볼 만하다.

우리은행의 ‘위비톡예금’도 기본 연 1.7%, 최대 연 2.1% 이자를 준다. 우리은행 영업점 가입 상품 중 이자율이 가장 높은 ‘우리웰리치 주거래예금’ 금리가 기본 연 1.4%, 최대 1.6%인 것을 감안하면 꽤 차이가 난다. 은행을 방문해 예금에 가입하면 금리 면에서 오히려 손해를 보는 셈이다.

우리은행 관계자는 “모바일뱅크 시장을 선점하기 위해 정책적으로 높은 금리를 주고 있다”며 “다만 이 상품은 한도가 2000만원이며, 이를 넘는 금액은 다른 상품을 이용해야 한다”고 설명했다.

다른 시중은행과 특수·지방은행도 마찬가지다. 신한은행의 모바일 전용상품인 ‘스마트 정기예금’ 이자율(연 1.45%)이 오프라인 상품 중 가장 금리가 높은 ‘신한 플러스 월복리 정기예금’(연 1.36%)보다 높다. 국민은행의 ‘KB Smart★폰 예금’은 기본금리는 오프라인 예금과 같은 연 1.2%지만 금리 우대를 적용하면 받을 수 있는 금리가 연 1.8%로 높아진다.

은행권 정기적금(1년 만기) 중에선 우리은행의 ‘우리스마트폰적금’의 기본 이자율이 연 2%로 가장 높은 것으로 나타났다. 이 밖에 광주은행의 ‘스마트톡톡적금’(연 1.8%), 신한은행의 ‘신한스마트적금’(연 1.8%) 등 고금리는 대부분 모바일·인터넷 전용 상품이었다.

예금보험공사의 예금자 보호를 받을 수 있는 5000만원(원금과 이자 합계) 이하 여유자금을 굴릴 때는 저축은행 상품도 눈여겨볼 만하다. ISA를 이용해 전국 시중은행 지점에서 다른 지역 저축은행 상품에 가입할 수 있다.

저축은행의 1년 만기 정기예금 중 가장 금리가 높은 것은 대구 유니온저축은행 정기예금으로 연 2.42%의 금리를 제공한다. 다음은 경남 거제·통영 지역을 기반으로 하는 조흥저축은행이 연 2.41%의 금리를 준다.

1년 만기 정기적금 중에선 웰컴저축은행의 모바일 전용 상품 ‘웰컴체크플러스 m-정기적금’ 이자율이 연 3.6%(정액적립식)로 가장 높았다.

이현일 기자 hiuneal@hankyung.com

-

1

'계엄 쇼크' 식당들 손님 없어 울상인데…여의도만 '돈쭐'났다

이달 첫 주 소상공인 외식업 사업장 신용카드 매출이 작년 동기 대비 9% 줄어든 것으로 나타났다. 윤석열 대통령의 비상계엄 선포로 시작된 탄핵 정국이 길어지면서 소비심리도 위축되는 모습이다.12일 한국신용데이터에 따...

-

2

생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 13일 스타트업 뉴스를 브리핑합니다.시어스랩이 생성AI 기술을 탑재한 스마트 글래스 '에이아이눈(AInoon)'을 공개했다. 내년 2월...

![생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]](https://img.hankyung.com/photo/202412/01.38925509.3.jpg)

-

3

12일 서울 압구정동 갤러리아백화점 명품관에서 열린 프리미엄 워터 먹는샘물 '울림워터' 출시 기념 팝업 행사에서 모델들이 포즈를 취하고 있다.코카-콜라사는 울림워터 출시를 맞아 이달 12일부터 15일까...

![[포토] 울릉도 프리미엄 먹는 샘물 '울림워터' 출시](https://img.hankyung.com/photo/202412/01.38925052.3.jpg)