대우인터, 미얀마 가스전 사업 '순항'…41년 공들인 이란서도 '금맥' 캔다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1월말 저점서 주가 60% 급등…외국인, 지난달 이후 278억 매수

국제가스 가격 하락에도 미얀마서 올 영업익 2500억 기대

모회사 포스코, 이란 제철소 추진…철강 등 중개물량 급증 전망

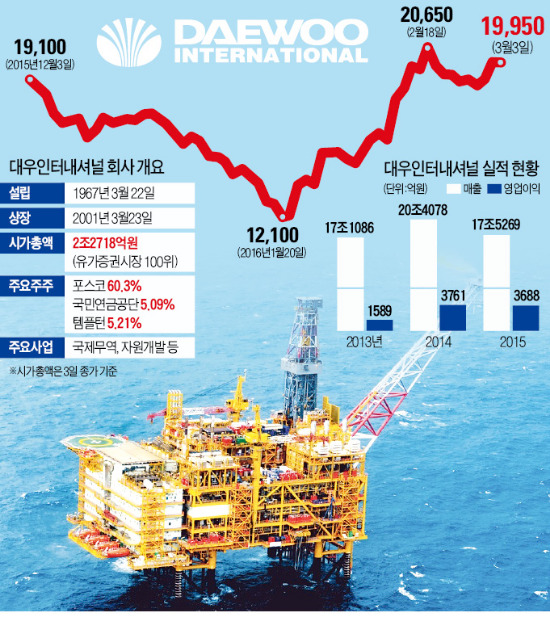

대우인터내셔널은 3일 유가증권시장에서 전날보다 0.25% 내린 1만9950원에 마감했다. 이날 약보합세를 보였지만 올해 저점인 1월20일(1만2100원) 이후 64.87% 급등했다. 지난달 이후 이날까지 외국인 투자자는 278억원어치의 주식을 쓸어담으며 주가를 밀어올렸다. 글로벌 자산운용사인 템플턴도 대우인터내셔널 보유 지분을 5.21%까지 늘렸다고 지난달 19일 공시했다.

이 회사 주가가 올 들어 반등하고는 있지만 2014년 초를 기준으로 하면 지난해 말까지 2년간 60.41% 떨어질 정도로 급락세를 보였다. 영업이익의 90% 이상을 미얀마 가스전에서 올리고 있는 상황에서 국제 유가에 연동돼있는 가스 판매 가격이 폭락했기 때문이다. 대우인터내셔널의 작년 매출은 전년 대비 14.1% 감소한 17조5269억원, 영업이익은 -1.9% 줄어든 3680억원을 기록했다.

증권 전문가들은 미얀마 가스전이 ‘실적 안전판’ 역할을 하고 있는 점을 주목하고 있다. 중국 업체와 가스 장기 공급계약을 체결한 덕분에 국제 유가가 출렁여도 연간 수천억원의 영업이익을 올릴 수 있다. 전용기 현대증권 연구원은 “올해 국제 유가가 배럴당 평균 20달러 안팎으로 떨어져도 미얀마 가스전에서 2500억원의 영업이익을 낼 것”이라고 말했다.

이 회사가 지난달 미얀마 ‘AD-7’ 탐사광구에서 대규모 가스층을 발견한 것도 주가에 긍정적인 재료로 작용할 전망이다. 앞으로 2~3년간 정밀 탐사를 거쳐 AD-7 광구의 추정 매장량을 발표하고 가스 생산 시점도 최대한 앞당길 계획이다. 김동양 NH투자증권 연구원은 “대우인터내셔널이 과거 가스층을 발견한 이후 추정 매장량을 공시할 때마다 주가가 급등했다”며 “경제성이 높은 가스층을 발견한 만큼 이 회사 자산가치도 오를 것”이라며 목표주가를 1만7000원에서 2만2000원으로 높였다.

◆영업익 5000억원 달성 목표

이 회사는 미얀마와 이란 등에서 △석유·가스 △철강 △식량 △민자발전(IPP) △자동차부품 등 5대 핵심사업을 집중 육성할 계획이다. 미얀마에서는 연간 10만t 규모의 쌀을 중국 등에 수출하기 위한 미곡종합처리센터(RPC)를 내년에 준공한다.

1975년 지사를 설립한 이후 41년째 공을 들인 이란에서 다각도로 신규 사업을 발굴할 방침이다. 이란 제재 기간 위축됐던 석유·가스 플랜트 건설과 도로·통신 등 인프라 구축 작업이 활기를 띨 것으로 예상된다. 이란에 제철소 건설을 추진하는 모회사 포스코와 손잡고 사업 기회를 모색하면서 현지 파견 인력도 늘릴 예정이다. 박원재 대우인터내셔널 국제금융실장(상무)은 “앞으로 이란에서 중개하고 있는 철강·석유화학 제품 물량이 급증할 것”이라며 “5대 핵심사업을 바탕으로 연간 영업이익을 4000억~5000억원으로 끌어올리기 위한 채비를 마쳤다”고 말했다.

김익환 기자 lovepen@hankyung.com

ADVERTISEMENT

-

1

美 CME 선물 먹통에…국내 ETF 26개도 '깜깜이 거래'

시카고상품거래소(CME)그룹의 거래 플랫폼이 마비되면서 국내에서 거래되는 일부 상장지수펀드(ETF)도 '깜깜이 거래'에 노출됐다. 선물 가격 산출이 중단돼 투자자들이 정확한 자산가격을 알 수 없는 상태...

-

2

데이터센터 문제로 CME 거래소 먹통…"선물·옵션 거래 중단"

CME그룹은 기술적 문제로 선물·옵션시장 거래가 일시 중단됐다. 사고 여파로 해외 옵션 거래가 멈췄고, 원자재 선물 상장지수펀드(ETF)의 실시간 순자산가치(iNAV) 산출에도 오류가 발생했다....

-

3

데이터센터 장애로 시스템 먹통…"선물가격 알 수 없다" 대혼란

28일 미국 시카고상품거래소(CME)그룹의 거래 플랫폼 마비 사태는 사상 최악의 금융 인프라 사고 중 하나로 기록될 전망이다. 2014년에도 CME 농산물 선물 거래가 일시 중단된 적이 있지만 이번 사고는 주요 지수...

ADVERTISEMENT