홍콩 H지수에 연계된 한국의 ELS…FT "세계 금융시장 뇌관 될 수도"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지수 급락 유발 우려

제니퍼 휴스 영국 파이낸셜타임스(FT)의 홍콩 특파원은 5일자 칼럼에서 “서로 별개인 것처럼 보이는 유럽의 벤치마크 주가지수와 홍콩 달러, 중국 우량주 주식을 하나로 묶는 것이 한국의 ELS”라며 “ELS 관련 매도 물량이 유럽과 홍콩증시를 짓누를 가능성에 주의해야 한다”고 지적했다.

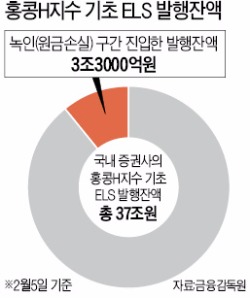

한국에서 판매된 공모 ELS 상당수가 ‘유로스톡스50’지수와 홍콩의 ‘항셍중국기업지수(H지수)’를 기초로 하고 있기 때문에 제기된 문제다. 휴스 특파원은 “한국의 공모 ELS 발행잔액은 400억달러(약 48조원)에 이른다”고 말했다. 이 중 홍콩H지수를 기초자산으로 한 ELS 발행잔액은 약 37조원으로 추정된다.

ELS는 ‘중위험 중수익’ 금융상품으로 알려지면서 인기를 끌어왔다. ELS 투자자들은 기초자산 가격이 일정 구간 안에 머물면 원금과 투자수익을 돌려받는다. 약속된 수익률은 연 6~10%다. 하지만 기초자산이 기준가의 40~50%로 떨어지면 투자자들은 ‘녹인(knock-in)’이라는 원금손실 가능 구간에 들어가게 된다. 당장 손실이 발생하는 것은 아니지만 만기 때 일정 수준으로 기초자산 가격이 회복하지 않으면 원금 손실을 본다.

한국 ELS가 해외 증시에 미치는 영향은 한국 증권사들의 ELS 헤지 과정에서 나타난다. ELS를 판매한 증권사는 투자자들에게 약속한 수익을 돌려주기 위해 기초자산 가격이 하락하면 선물 매수, 기초자산이 상승하면 선물 매도를 되풀이해 기초자산의 등락과 상관없이 수익을 고정한다. 하지만 녹인 구간에 진입하면 약속한 수익을 돌려줄 필요가 없어 매입했던 기초자산 선물을 일시에 매도하면서 시장에 충격을 준다.

휴스 특파원은 “홍콩H지수는 지난해 5월 정점 대비 46% 하락해 증권사들의 헤지 물량이 최고조에 이르렀을 것으로 보인다”고 말했다.

ELS로 인한 우려가 과장됐다는 주장도 나온다. 장효선 삼성증권 연구원은 “녹인 구간을 터치했다고 증권사가 선물매수 포지션을 일시에 청산하는 것은 아니다”며 “만기가 얼마 남지 않은 때엔 급격한 청산이 나타나지만 지금처럼 만기가 2년 가까이 남은 경우엔 일시 청산 가능성이 높지 않다”고 설명했다.

임근호 기자 eigen@hankyung.com

-

1

해시드, 중동 진출 속도...韓 스타트업 지원 적극 나선다 [ADFW 2024]

아시아 최대 블록체인 벤처캐피털(VC) 해시드가 아랍에미리트(UAE) 아부다비에 지사를 설립하고 국내 스타트업의 중동 진출 지원에 속도를 낸다. 내년 1분기까지 진행하는 해시드 벤처 펀드 3호 일부는 UAE 지역 창...

![해시드, 중동 진출 속도...韓 스타트업 지원 적극 나선다 [ADFW 2024]](https://img.hankyung.com/photo/202412/01.38926812.3.jpg)

-

2

"환율 고공행진…내년 하반기 1300원 중반서 안정될 듯"

“트럼프 2.0 시대에 원·달러 환율은 1400원 이상에서 고착화할 수 있습니다.”한상춘 한국경제신문 객원논설위원은 12일 ‘2025 대내외 경기·금융시장 대...

-

3

"악성 미분양 1만8000가구, 지방 집값 2% 떨어질 것"

“내년에도 수도권 집값이 상승하고 지방은 하락해 양극화가 더 확대될 것입니다.”이충재 한국건설산업연구원 원장(사진)은 12일 한국경제신문사가 개최한 ‘2025 대내외 경기·...