채권보다는 주식을…달러·금 등 안전자산 투자 유망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융상품 어떻게 투자할까

“국내 증시·ELS 너무 비관적일 필요 없어”

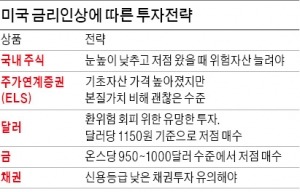

먼저 국내 증시와 관련해선 많은 전문가들이 어두운 전망을 내놓고 있다. 미국 금리 인상에 따른 후폭풍이 우려된다는 이유에서다. 하지만 미국의 금리 인상 자체는 미국 경기에 대한 확신의 표현이고, 미국 경기는 세계 경제와 떼어놓고 생각할 수 없는 문제다. 따라서 국내 증시도 최소한 적정한 주가 수준을 유지하면서 큰 충격 없이 움직일 것으로 예상된다.

1990년대 등 과거 미국 금리 인상기에도 신흥국 증시는 다소간의 부침이 있긴 했지만 어느 정도 저점에 이르면 견조하게 상승하는 흐름을 보였다. 1990년대 말 아시아 외환위기 직후에도 신흥국 증시는 꾸준히 상승했으며, 2003년 이후에도 같은 모습을 보였다. 한국 경제가 처한 현실이 어려운 건 사실이지만 전체적인 주가 수준이 저점에 이르러 매력적인 구간이 온다면 너무 공포에 사로잡힐 필요는 없다고 본다. 이때 위험자산 비중을 늘리되 눈높이는 낮춰서 투자한다면 수익을 낼 수도 있다.

시장에선 지난해 가입자가 늘었던 주가연계증권(ELS) 상품에 대한 걱정도 많다. 기초자산 중 홍콩H지수가 많이 하락해 조기 상환이 늦춰지면서 이런 우려를 부채질하고 있는 상황이다. 하지만 ELS에 대해 무조건 ‘큰일났다’는 식으로 접근할 필요는 없다. 기초자산 지수가 다소 높기는 하지만 본질적 가치에 비해 많이 내려가 있는 상황이다. 홍콩H지수의 경우에도 현지 금융당국이 파생상품 규모를 규제하는 등 많은 주의를 기울이고 있어 향후 충분히 회복할 수 있을 것으로 전망된다.

달러자산 늘려 위기 대비해야

1990년 이후 세 번의 금리 인상기에 달러는 무조건 강한 흐름으로 가지 않았다. 금리 상승 속도가 빠르고 가팔랐던 1990년대 중반, 달러는 오히려 약세 흐름을 탔다. 2003년 이후의 금리 상승기에도 초반 1년 정도는 달러 약세가 이어지다가 보합으로 전환했다. 물론 과거 데이터로 현재를 예측하는 데는 한계가 있다. 하지만 무조건적인 달러 강세 예측은 경계해야 한다.

다만 한국인의 경우 부동산이나 주식, 채권을 원화로 투자한다는 게 문제다. 자연스럽게 환율 변동위험에 크게 노출돼 있을 수밖에 없다. 따라서 미국 금리 인상으로 달러가치가 오르는 요즘은 환변동 위험 회피 차원에서 달러에 투자하기 적당한 시기다. 환율에 관심을 가지기 시작하면 원화로만 투자하는 것이 얼마나 위험한지 깨닫게 된다. 달러자산은 시장 위기가 왔을 때 자산가치를 지켜주고 또 다른 투자 기회를 제공하는 ‘효자’ 노릇을 한다. 달러당 1150원 수준의 환율 가이드라인을 잡고 저점에서 매수하는 전략이 필요하다.

금 투자도 마찬가지다. 금 역시 시장에 위기가 왔을 때 투자자를 웃게 하는 안전 자산이다. 금 가격이 온스당 950~1000달러 정도면 매수해 볼 만하다. 채권 투자와 관련해선 신용등급이 낮은 채권에 대한 주의를 기울여야 한다. 금리가 인상되면 한계기업이 늘어나게 되고, 신용도가 낮은 기업은 위기를 맞을 수 있기 때문이다.

박훈규 < KEB하나은행 도곡PB센터 팀장 >

ADVERTISEMENT

-

1

美, 3분기 연율 4.3%성장…가계와 기업지출 호조에 예상 웃돌아

미국 경제는 견조한 소비자 및 기업 지출과 상반기보다 안정된 무역 정책에 힘입어 3분기에 연율로 4.3% 성장한 것으로 집계됐다. 이는 2년만에 가장 큰 성장폭이다. 23일(현지시간) 미국 상무부 경제분석국...

-

2

워너 브라더스 디스커버리의 주요 대주주들은 파라마운트 스카이댄스의 최신 제안에도 아직까지는 넷플릭스의 제안을 선호하는 것으로 나타났다. 23일(현지시간) 로이터에 따르면, 워너 브라더스 디스커버리의 주요 주...

-

3

노보,체중감량약 GLP-1알약 최초로 FDA 승인 받아

노보 노디스크가 세계 최초로 비만치료용 알약인 GLP-1 알약에 대한 미국식품의약국(FDA) 승인을 받았다. 이로써 노보 노디스크는 미국의 경쟁사인 일라이 릴리보다 유리한 위치를 점하게 됐다. 23일(현지시간) 노보...

ADVERTISEMENT