동아쏘시오홀딩스는 박카스만 있다고? 의약품·바이오 고성장…영업익 사상 최대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

영업이익 지난해 2배 넘어

제약·물류·포장부문 고른 성장

PER 13.89배…업종 평균 밑돌아

연구개발비 연 1000억 투자

증권사 목표가 19만~23만원

◆뚜렷한 실적 개선세

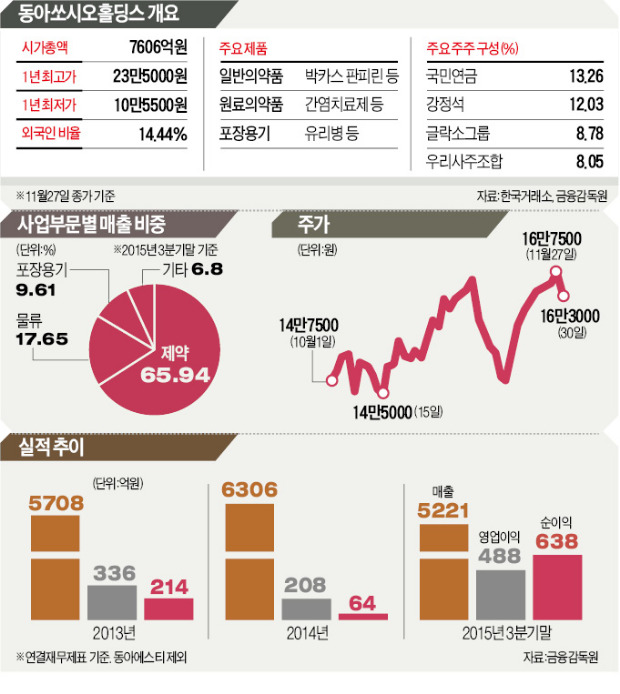

동아쏘시오홀딩스는 의약품 제조업체인 동아제약과 동아에스티, 에스티팜, 음료업체 동아오츠카, 유리병 제조업체 수석, 운수창고업체 용마로지스, 생수업체 동천수, 바이오시밀러(항체의약품 복제약) 생산업체 DMB 등을 보유하고 있다. 현재 상장사는 동아쏘시오홀딩스와 동아에스티 메지온 등 3개사다.

전문가들은 동아쏘시오홀딩스가 박카스 판피린 등 꾸준한 매출을 내는 대표 브랜드를 갖고 있다는 점, C형간염 치료제 등 의약원료품의 성장세가 가파르다는 점, 꾸준히 신약 연구개발(R&D)에 투자하고 있다는 점 등을 들며 ‘매수’를 추천하고 있다. 김태희 현대증권 연구원은 “에스티팜의 C형간염 치료제가 올해 3분기 누적으로 566억원의 매출을 올리는 등 해마다 15%가량씩 성장하고 있다”며 “회사의 기반이 되는 제약사업부는 물론 물류사업과 포장용기에서도 고른 성장을 거두고 있다”고 말했다.

앞으로도 뚜렷한 실적 개선세가 주가 상승을 견인할 것이란 전망이다. 동아쏘시오홀딩스의 지난해 영업이익률은 3.29%에 불과했지만 올해는 3분기까지 9.34%로 3배 가까이 뛰었다. 하지만 이 회사의 이익 대비 주가 수준을 보여주는 12개월 선행 주가수익비율(PER)은 13.89배다. 업종 평균 PER(74.98배)에 크게 못 미친다. 동아쏘시오홀딩스의 현 주가(30일 종가 16만3000원)는 증권사들의 목표주가 추정치 평균(21만1500원)과 27% 이상 차이가 난다.

◆바이오시밀러 가파른 성장 기대

박카스 판피린 등 일반의약품의 국내 매출 비중이 과도하게 높다는 지적도 나온다. 이에 대해 손정호 동아쏘시오홀딩스 IR(기업설명)팀장은 “동아제약에서 박카스가 가장 큰 매출 비중을 차지하는 것은 사실”이라며 “일반의약품과 전문의약품, 원료의약품 등을 더 전문화시키기 위해 지주사로 전환했기 때문에 앞으로 각 부문별로 고르게 성장할 것”이라고 밝혔다. 이 회사의 수출을 담당하는 동아에스티는 지난 5년간 해외에서 매년 26%씩 매출이 증가해왔다. 현재 바이오의약품을 브라질 등 남미에 판매하고 있고 항결핵제를 인도 등에 수출하고 있다.

증권가에서는 이 회사가 안정적 실적을 기반으로 앞으로 바이오시밀러 사업부문에서 높은 성장세를 나타낼 것으로 내다보고 있다. 올해 초 동아쏘시오홀딩스는 일본 메이지사와 전략적 제휴를 맺고 DMB라는 자회사를 설립했다. 연구개발은 종전대로 연구소에서 하되 임상시험과 생산은 DMB가 전담한다. DMB는 일본에서 유방암치료제(허셉틴 바이오시밀러) 임상1상을 마쳤고 관절염치료제(휴미라 바이오시밀러)도 개발 중이다. 하태기 SK증권 연구원은 “그룹 전체의 연구개발 비용으로 연간 1000억원 이상을 투자하고 있다”며 “원료의약품을 만드는 에스티팜이 가파른 성장을 하고 있고 바이오시밀러 사업을 맡은 디엠바이오도 눈에 띄는 성과를 보여줄 것”이라고 말했다. 이 증권사는 동아쏘시오홀딩스의 목표주가를 23만원으로 잡았다.

민지혜 기자 spop@hankyung.com

-

1

'살얼음판' 시장…증시·환율, 尹 담화 이후 동시에 '출렁'

12일 코스피 지수가 윤석열 대통령의 긴급담화 이후 장중 상승폭을 일부 반납했다. 하락세로 출발했던 원·달러 환율도 장중 상승으로 돌아섰다.이날 오전 10시 현재 코스피 지수는 전일 대비 0.4...

-

2

이수페타시스가 장중 8%대 급락세다. 대규모 유상증자를 철회 않고 추진할 가능성이 부각되면서다.12일 오전 9시32분 현재 이수페타시스는 전날 대비 2050원(8.4%) 내린 2만2350원에 거래되고 있다.앞서 전날...

-

3

방산주가 3거래일 연속 반등하고 있다. '12·3 비상계엄 사태'에 따른 정치 리스크가 주가를 끌어내렸지만 낙폭이 과도하다는 심리가 형성돼 매수세가 유입된 것으로 풀이된다. 12일...