일본 인터넷은행 15년…소비자는 웃었다

산업자본의 은행지분 보유 제한 철폐 이후

주택대출 등 가격파괴 바람

8개 인터넷은행 모두 흑자

산업자본의 은행지분 보유 제한 철폐 이후

주택대출 등 가격파괴 바람

8개 인터넷은행 모두 흑자

일본 금융청은 인터넷전문은행이 태동할 당시 금융업 혁신을 위해 산업자본의 은행 지분 보유 제한(5% 한도)을 없애는 결단을 내렸다. 일본을 대표하는 전자회사인 소니를 비롯해 유통업계 1위 이온, 2위 통신사업자 KDDI 등 산업자본들이 잇따라 인터넷전문은행을 통해 은행업에 진출했고, 이런 이종(異種)교배는 전례 없는 경쟁과 혁신을 불러왔다.

지난 13일 도쿄 치요다구 키오이초에 자리 잡은 인터넷전문은행 이온뱅크. 연 0.52% 금리로 주택담보대출을 이용할 수 있다는 광고판이 선명하게 걸려 있었다. 이온뱅크의 주택담보대출 금리는 일본 내 80여개 은행 중 최저로, 연 1%대인 대형 미즈호은행에 비하면 거의 절반 수준이다. 직원 44만명을 거느린 일본 최대 유통업체 이온그룹이 2006년 100% 자회사로 설립한 이온뱅크는 전통 은행들의 텃밭인 주택담보대출 시장에서 이처럼 거센 가격 파괴 바람을 불러일으키고 있다.

일본 인터넷전문은행은 정부 주도가 아니라 시장 주도로 시작됐다. 다이이치 마쓰오라는 실직 위기의 49세 은행원이 미국 이트레이드뱅크를 모방해 2000년 1월 e뱅크라는 신개념 은행을 설립한 게 시초로, 일본 정부는 불필요한 규제를 없애는 지원자·조력자 역할에 머물렀다. 불과 2년 뒤 한국에서도 V-뱅크라는 인터넷전문은행이 처음 등장하려 했을 때 ‘은산분리’의 장벽에 막힌 것과 대조적이다.

이종교배가 성공을 거두면서 일본 금융시장은 소비자 친화적으로 변했다. 연 1.99% 금리에 급전을 빌릴 수 있는 카드론이 등장했다. 현금자동입출금기(ATM) 이체수수료도 없어졌다. 미쓰비시UFJ 등 대형 은행들은 국내에서 돈을 벌기 어려워지자 더욱 해외로 눈을 돌리고 있다.

일본에선 2000년 산업자본의 은행 소유 및 경영을 제한하던 ‘은산분리 규제’가 사라지면서 은행업 내 ‘이종교배’가 시작됐고 상품과 서비스 혁신이 가속화했다. 요시카와 도루 지분뱅크 경영기획담당 집행임원(부사장)은 “그 결과 며칠씩 걸리던 통장 개설이 하루로 단축됐다”고 말했다. 대출 금리와 각종 수수료도 바닥을 모르겠다는 듯 내려갔다.

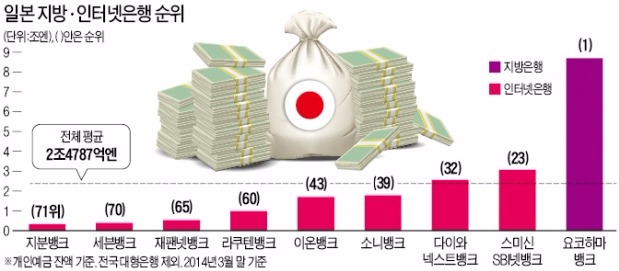

출혈이라고 할 정도로 가격 경쟁이 치열해졌지만 8개 일본 인터넷전문은행들 모두 이익을 내고 있다. 1위인 스미신SBI넷뱅크는 예금 잔액이 지난 3월 말 기준 3조5760억엔에 달했다. 개업 3년째인 2009년에 23억엔의 경상이익을 낸 뒤 작년엔 그 규모가 150억엔을 넘어섰다. 대형 은행을 제외한 72개 은행 중에선 개인 대출액 기준으로 23위다. 라쿠텐뱅크의 2014 회계연도 총자산순이익률(ROA)은 0.73%로 국내 은행의 작년 말 평균(0.31%)의 두 배를 웃돈다.

전통 은행들은 인터넷전문은행의 잇단 공세로 위기를 맞았다. 미즈호은행만 해도 올 상반기(3~9월) 일본 내 소매영업 실적이 적자로 전환했다. 기준금리가 연 0.05%로 제로에 가까워진 데다 인터넷전문은행과의 경쟁으로 금리와 수수료를 줄줄이 내린 탓이다.

인터넷전문은행이라고 해서 안전지대에 있는 것은 아니다. 예컨대 ATM을 통한 계좌이체 수수료 무료를 표방하며 빠르게 성장한 이온, 세븐일레븐뱅크는 최근 일본 내 전자화폐(e머니) 활성화로 어려움을 겪고 있다. 신한은행 일본법인(SBJ) 관계자는 “일본인의 현금 사랑은 여전해 ATM 활용률이 높긴 하지만 교통비 등 소액결제는 전자화폐로 이뤄지는 추세”라고 설명했다.

일본 내 인터넷전문은행의 시장점유율(자산 기준)은 아직 3% 수준이다. 노시타 나오키 모바일NFC협회 사무총장은 “최근 20~30대의 스마트폰 활용이 빈번해지면서 제2의 도약을 준비하고 있다”고 말했다.

도쿄=박동휘 기자 donghuip@hankyung.com

![[속보] 美 11월 CPI, 0.3%p 오른 2.7%…예상치 부합](https://img.hankyung.com/photo/202412/ZA.38762585.3.jpg)