분양시장 호황·시내 면세점 낙찰 기대…현대산업 주가 밀어올리는 '원투펀치'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2분기 영업익 2배로 늘어날 전망

국내 사업비중 높고 디벨로퍼 강자

1년 최고가 경신하며 올 80%↑

호텔신라와 '면세점 동맹' 이후

증권사들, 최선호株로 추천

◆디벨로퍼형 건설사…2분기 실적 기대

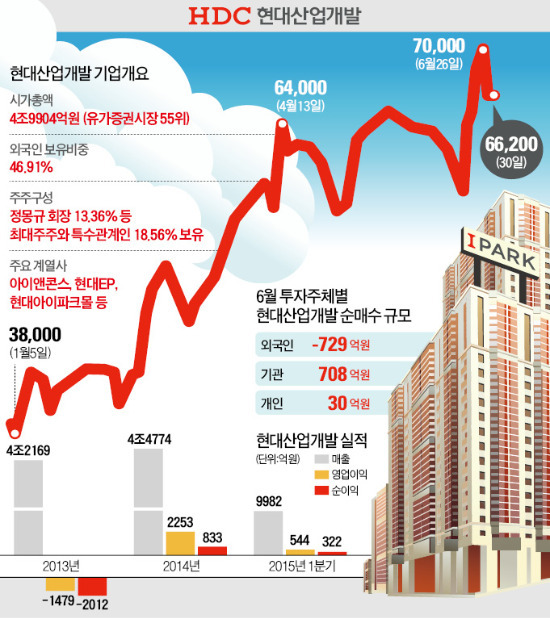

현대산업개발은 국내 부동산경기 회복의 직접적인 수혜주로 꼽힌다. 주택 미분양 물량이 줄고, 신규 분양이 잇따르면서 수익성이 개선되고 있기 때문이다. 부동산 디벨로퍼(개발자)로서의 역량을 갖추고 있기 때문에 국내 건설사 가운데 주택시장 회복의 혜택을 가장 많이 보는 업체로 꼽힌다. 증권사들이 현대산업개발을 건설업종 내 ‘최선호주(톱픽)’로 추천하는 이유다.

부동산 디벨로퍼는 주택부지 선정부터 매입, 분양, 마케팅까지 도맡아 하기 때문에 시공만 하는 다른 건설사보다 수익성이 높다. 김선일 대신증권 연구원은 “현대산업개발은 민간택지 개발사업 분야에서 독보적인 역량을 보유한 국내 최고의 디벨로퍼”라며 “분양시장 호황기에 최고 수준의 프리미엄을 줘야 한다”고 말했다.

현대산업개발은 연결재무제표 기준으로 지난 1분기에 매출 9982억원에 544억원의 영업이익을 거뒀다. 전년 동기보다 각각 3.6%, 139% 늘었다. 증권사들은 올 2분기에도 수익성 개선이 이어질 것으로 내다보고 있다. 한국투자증권은 최근 현대산업개발의 2분기 영업이익 예상치를 980억원에서 1100억원으로 10% 이상 상향 조정했다. 자체 사업의 수익성이 좋은 데다 초기 분양률도 높은 편이어서 마케팅·이자비용이 대폭 줄어들 것이란 분석이다. 현대산업개발 기업설명회(IR) 담당자는 “현재 진행 중인 주택개발사업의 절반 이상이 자체 사업”이라며 “올 하반기까지 수익성이 빠르게 개선될 것”이라고 말했다.

◆시내면세점 사업 낙찰 1순위로 꼽혀

중국인 관광객(요우커) 덕분에 높은 성장성을 보이는 시내면세점 사업권을 따낼 가능성이 크다는 점도 주가를 밀어올리는 요인 중 하나다. 주택사업에 집중하고 있는 현대산업개발로서는 국내 부동산시장의 불확실성에 대비하기 위한 묘책이기도 하다.

현대산업개발은 지난 4월 호텔신라와 손잡고 HDC신라면세점을 설립했다. 두 회사가 HDC신라면세점 지분을 50%씩 나눠 갖고 있다. 호텔신라의 면세점 운영능력과 현대산업개발의 입지(서울 용산 아이파크몰)가 시너지를 낼 것으로 전망되면서 강력한 낙찰 후보 중 한 곳으로 거론되고 있다. HDC신라면세점이 경쟁력을 갖고 있는 면세점 관리능력과 관광 인프라 등이 평가항목 가운데 배점이 상대적으로 높다는 점도 유리하다.

HDC신라면세점이 사업자로 확정되면 지분평가이익이 현대산업개발 실적에 반영될 뿐만 아니라 자회사 용산 아이파크몰의 가치도 높아진다는 점에서 투자자들의 기대가 커지고 있다. 김형근 메리츠종금증권 연구원은 “면세점 사업권을 따내면 HDC신라면세점의 2017년 예상 매출(2조1000억~2조3000억원)의 절반이 현대산업개발의 연결 실적으로 잡힌다”고 말했다.

심은지 기자 summit@hankyung.com

-

1

'암호화폐 저승사자' 사임에 급등한 리플·스텔라…본격 '알트코인 시즌' 시작됐나 [강민승의 알트코인나우]

'암호화폐(가상자산) 저승사자'로 불린 게리 겐슬러 미국 증권거래위원회(SEC) 위원장이 내년 1월 사임한다고 밝힌 이후 리플(XRP)를 비롯한 알트코인(비트코인 외 가상자산)이 반등세를 이어가고 있다...

!['암호화폐 저승사자' 사임에 급등한 리플·스텔라…본격 '알트코인 시즌' 시작됐나 [강민승의 알트코인나우]](https://img.hankyung.com/photo/202412/01.38842531.3.jpg)

-

2

임시주총 앞둔 최윤범 회장, 고려아연 보유지분 17.5%로 확대

다음 달 23일 임시주주총회를 앞둔 고려아연 최윤범 회장이 고려아연 보유 지분을 0.32%포인트 늘려 17.5%를 보유 중인 것으로 나타났다. 영풍·MBK파트너스(이하 MBK) 연합과 경영권 분쟁 중인 ...

-

3

글로벌 핀테크 스타트업 스위치원이 일간 거래액 최고 기록을 새로 썼다고 4일 밝혔다. SFXT(Switchwon FX Trading system) 알고리즘을 통해 급격한 환율 변동에 대응, 안정적인 서비스를 제공한 ...