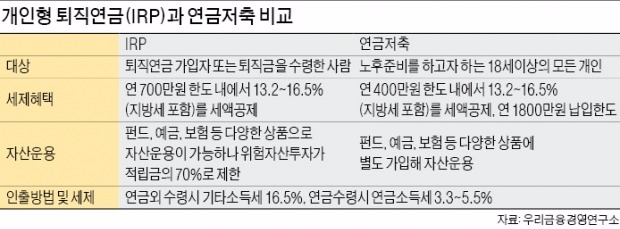

IRP, 올해부터 연 300만원 추가로 넣으면 세액공제

연금저축, 만 18세부터 가입…연 1800만원까지 납입 가능

한국의 노인 빈곤율은 경제협력개발기구(OECD) 회원국 가운데 압도적인 1위다. 65세 이상 노인층의 상대적 빈곤율이 49.6%로 OECD 회원국 평균(12.6%)의 4배에 달한다. 기대수명이 늘어나는 상황에서 국민연금과 기초연금만 의지해선 빈곤한 노후를 맞을 수밖에 없는 게 현실이다. 저금리 상황까지 겹치면서 국민연금의 고갈 예상시기도 2060년에서 더욱 앞당겨질 것이란 우려가 나온다. 그만큼 퇴직연금, 개인연금 등 사적연금의 역할이 더욱 중요해지고 있다.

퇴직·개인연금 급성장

인생 2막…연금에 달렸다

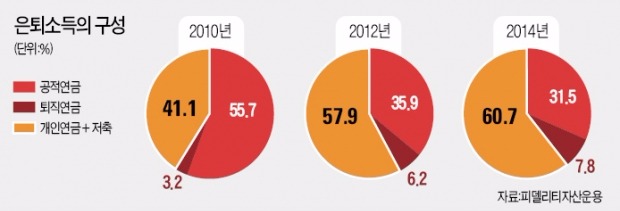

피델리티자산운용과 서울대 노년·은퇴설계지원센터가 공동으로 만든 은퇴지수에 따르면 지난해 전체 은퇴소득 가운데 공적연금(국민연금)의 비중은 2010년 55.7%에서 2014년 31.5%로 축소됐다. 반면 사적연금의 역할은 점점 커지고 있다. 같은 기간 퇴직연금 비중은 3.2%에서 7.8%로 증가했고, 개인연금과 저축은 41.1%에서 60.7%로 늘어난 것으로 조사됐다.

앞으로 사적연금 성장세는 더욱 가팔라질 전망이다. 지난해 퇴직연금 규모는 100조원을 돌파했다. 내년부터 300인 이상 대기업을 시작으로 2022년까지 전 기업의 퇴직연금 도입이 의무화된다. 미래에셋은퇴연구소는 2024년까지 퇴직연금이 430조원으로 불어나 지금보다 4배 이상 증가할 것으로 분석했다. 특히 개인형 퇴직연금(IRP)의 성장세가 두드러진다. IRP는 회사로부터 받은 퇴직금을 이전해 지속 운용하고 근로자가 자유롭게 추가 납입할 수 있도록 만든 퇴직연금 제도다. 지난해 IRP 적립금은 전년 대비 24.8% 증가한 7조5000억원을 기록했다.

개인연금에 해당되는 연금저축 계좌는 2012년 78조8000억원을 기록했고 현재는 약 100조원으로 전체 퇴직연금 적립금에 육박한다. 연금저축 계좌는 연간 1800만원 한도로 여러 판매사 상품에 제한없이 가입할 수 있다. 판매사별로 연금저축신탁(은행), 연금저축펀드(증권회사), 연금저축보험(보험사)으로 나뉜다.

확 늘어난 세제혜택

정부는 사적연금을 활성화하기 위해 올 들어 세제 혜택을 강화했다. 확정기여(DC)형 퇴직연금 및 IRP의 추가 납입액에 대해 별도로 300만원까지 13.2~16.5%(총급여 5500만원을 넘느냐에 따라 차이)의 세액공제 혜택을 주는 것. 작년까지는 연금저축 계좌 납입금 등을 합해 연간 400만원까지 13.2%(52만8000원)의 세액공제만 제공했다. 별도 300만원을 합해 총 700만원의 세액공제가 가능해진 것이다.

이 같은 세제 개편 이후 IRP가 절세상품으로 부상했다. 가입 대상자의 소득 제한이 없는 만큼 저축 여력이 있는 중·고소득 근로자 가입이 확대돼서다.

하지만 IRP가 단순 세테크 상품으로 인식되는 건 문제라는 지적이다. 이새롬 우리금융경영연구소 책임연구원은 “IRP의 본래 취지가 노후준비인 만큼 장기투자가 핵심”이라며 “세제혜택만 보고 섣불리 가입·해지했다간 원금손실도 볼 수 있다”고 말했다.

IRP를 만기 전 중도해지하면 기타소득세 16.5%(지방세 포함, 분리과세)를 내야 한다.

대신 만 55세 이후 연금으로 수령하면 훨씬 유리하다. 올해부터 연금소득세는 퇴직 시점에 계산한 퇴직소득세율의 70%로 과세된다. 퇴직금을 IRP에서 연금으로 받으면 세금 30%를 덜 내게 되는 것이다.

![[정보공시 Q&A] 녹색 전환을 위한 8가지 공시 지표는](https://img.hankyung.com/photo/202411/01.38846004.3.png)

![尹 대통령 탄핵소추안 국회 본회의 보고…뉴욕증시 3대 지수 신고가 [모닝브리핑]](https://img.hankyung.com/photo/202412/01.12608176.3.jpg)