한미약품, R&D에 매출 4분의 1 투자·신약개발…"40만원대 가능"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

폐암·유방암 신약 미국 수출…제약사 중 독보적 상승률 자랑

"가짜 백수오 논란 악재 속에도 올 하반기까지 주가 오를 것"

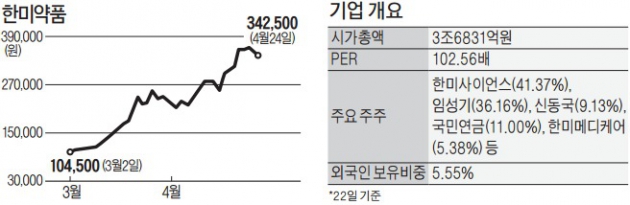

주가가 급등하는 동안 기관투자가와 외국인, 개인투자자의 매매는 엇갈렸다. 기관투자가는 지난달부터 24일까지 329억원어치, 외국인은 41억원어치를 순매수한 반면 개인은 296억원어치를 순매도했다. 주가가 지속적으로 오르면서 목표주가를 40만원대로 잡은 증권사도 나왔다. 키움증권은 지난 2월 16만7000원이었던 목표주가를 이달 20일 41만6000원으로 대폭 올렸다. 김지현 키움증권 연구원은 “당뇨병 신약에 대해서도 조만간 성과를 낼 것으로 보이고 베이징법인도 올해부터 실적이 크게 개선될 것”이라고 전망했다.

◆가시화되는 신약 개발 성과

한미약품의 두드러진 상승세는 신약 개발에서의 잇따른 성과 덕분이다. 한미약품은 2월 폐암 및 유방암 신약기술을 미국 제약사 스펙트럼에 수출(금액 미공개)한 데 이어 지난달에는 미국 제약사 일라이릴리에 면역질환 신약을 최대 7800억원에 수출하는 계약을 맺었다. 릴리 수출 건은 국내 제약사 가운데 역대 최대 기술 수출 성과다.

한미약품은 작년 매출의 23.4%인 1525억원을 연구개발(R&D) 비용으로 썼다. 국내 제약사 가운데 가장 큰 규모의 R&D 투자다. 2위인 대웅제약(895억원)의 거의 두 배 수준이다. 김찬섭 한미약품 최고재무책임자(CFO·전무)는 “올해에도 지난해 수준 이상의 R&D 투자를 할 계획”이라며 “현재 10여건의 신약개발 프로젝트에서 글로벌 임상을 진행 중”이라고 말했다.

◆“하반기까지 상승 가능” 의견도

증권사 리서치센터들은 주가 전망에 말을 아끼는 분위기다. 올 들어 한미약품에 대해 투자의견을 제시한 증권사 11개 가운데 키움증권을 제외한 나머지 10곳은 10만~30만원대 초반의 목표주가를 제시한 뒤 추가 의견을 내지 않고 있다. 이달 초 목표주가 26만원을 제시했던 한 증권사 연구원은 “주가가 이미 목표주가보다 많이 올라 쉽사리 의견을 내지 못하고 있다”고 말했다. 하지만 추가 상승을 예측하는 이도 적지 않다. 한 중견 증권사 대표이사는 “요즘 같은 대세장에서는 한미약품처럼 업종 대표주가 장을 주도하게 마련”이라며 “한미약품이 단기 악재만 극복한다면 올해 하반기까지 주가가 지속적으로 오를 가능성이 높다”고 말했다.

임도원 기자 van7691@hankyung.com

-

1

해시드 이머전트, '인도 블록체인 위크 2024' 성황리 마쳐

인도 및 신흥시장 전문 웹3 벤처캐피털 해시드 이머전트(Hashed Emergent)가 주최한 ‘인도 블록체인 위크...

-

2

계엄 사태 이후 탄핵 정국에 따른 혼돈으로 국내 증시가 출렁이자 주식 투자자들이 급증하고 있다. 시장 변동성이 클 때 단기투자에 뛰어들면 짧은 기간 큰 수익을 얻을 수 있을 것이란 판단 때문으로 풀이된다. 각종 정치...

-

3

美포브스 "尹, '코리아 디스카운트' 옳다는 것 증명"

미국 경제 매체 포브스는 6일(현지시간) 지난 3일 윤석열 대통령의 비상계엄 선포와 관련해 "윤 대통령이 코리아 디스카운트(한국증시 저평가)가 옳다는 것을 증명했다"고 평가했다.포브스는 '윤 대통령의 절박한 ...