연 2%대 전환대출 기준 나왔다

고정금리 '안심전환대출' 내달 24일 출시

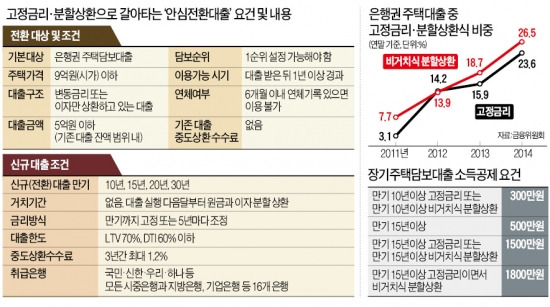

기존 빚보다 대출 더 안돼

대출금 5억원 넘을 땐 초과금액 갚으면 가능

대출한도 20조…선착순

갈아타면 이자 절반줄어…소득공제 혜택도 받아

고정금리 '안심전환대출' 내달 24일 출시

기존 빚보다 대출 더 안돼

대출금 5억원 넘을 땐 초과금액 갚으면 가능

대출한도 20조…선착순

갈아타면 이자 절반줄어…소득공제 혜택도 받아

▷전환대출 대상은.

“기존 은행 주택담보대출 중 ‘변동금리’ 또는 ‘이자만 내고 있는’ 경우다. 대출금은 5억원 이하여야 한다. 1순위 근저당 설정이 가능한 시가 9억원 이하의 주택만 해당된다. 주택법상 고가 주택을 소유한 경우와 과도하게 빚을 낸 사람은 대상에서 제외하기 위해서다.”

▷오피스텔 보유자도 대상이 되나.

“안된다. 전환 대상은 주택법상 주택으로 아파트, 연립, 다세대 등 공동주택과 단독주택이다. 오피스텔과 고시원 등은 포함되지 않는다.”

“20년 만기의 경우 연 2.8~2.9% 수준이 될 전망이다. 정부와 은행 간 협의 과정에서 금리가 더 내려갈 가능성도 있다.”

▷작년 10월 변동금리로 빚을 낸 경우 대상이 될 수 있나.

“안된다. ‘도덕적 해이(모럴 해저드)’를 막기 위해 대출전환 시점에서 기존 대출을 받은 지 1년이 지난 경우만 기회를 준다. 최근 6개월 이내 연체도 없어야 한다. 신규 차입자도 대상에서 제외된다.”

▷변동금리로 대출을 받았지만 원금을 일부 상환 중인 경우는.

“대상에 해당된다. ‘변동금리 대출’ 또는 ‘이자만 내고 있는 대출’ 둘 중 하나의 요건만 충족하면 되기 때문이다. 여기서 이자만 내고 있는 대출이란 일시상환식이나 거치기간이 1년을 초과하는 거치식 분할상환대출 중 현재 이자만 내고 있는 경우다.”

▷고정금리 기간이 3년인 혼합형 금리 대출도 전환 대상에 포함되나.

“포함된다. 고정금리 대출로 인정되는 △대출시점 기준 만기 5년 이상 순수고정금리 대출 △대출시점 기준 고정금리 기간이 5년 이상인 혼합형 금리 대출 △금리의 변동 주기가 5년 이상인 금리변동주기 대출 △금리 상승 폭이 5년 이상 일정 폭 이내로 제한되는 금리상한 대출 등만 아니면 된다.”

▷기존에 2억원을 빌렸는데 3억원짜리 대출로 전환할 수 있나.

“안된다. 2억원까지만 가능하다. 증액 없이 기존 차입액 한도 내에서만 전환할 수 있다. 이런 원칙 아래 최대 5억원까지 갈아탈 수 있다.”

▷집값은 9억원 이하인데 빚이 5억원 넘는 경우는 어떻게 되나.

“기존 빚 중 5억원을 초과하는 돈만 미리 일시 상환한 뒤 신청하면 대상이 될 수 있다. 예컨대 기존 변동금리·일시상환식 조건으로 낸 빚이 6억원일 경우 1억원을 미리 한꺼번에 갚아 대출액을 5억원 이하로 줄이면 전환 대상 자격을 얻게 된다.”

▷중도상환수수료를 내야 하나.

“면제된다. 다만 새로 받은 고정금리·분할상환식 대출을 중도 상환할 경우엔 3년간 최대 1.2%(슬라이딩 방식)의 수수료를 물어야 한다.”

▷대출을 갈아타면 이자는 얼마나 줄어드나.

“대출 기간 전체 이자가 절반가량 줄어든다. 장기 주택담보대출로 전환됨에 따라 이자소득공제도 받을 수 있다. 다만 매달 원금과 이자를 함께 갚아야 하는 부담은 있다.”

▷기존 대출액은 무조건 전액 분할상환해야 하나.

“은행에서 내놓는 상품은 기존 대출액 전액을 분할상환하는 방식과 대출액 중 70%만 나눠 갚고 나머지 30%를 만기에 한꺼번에 갚는 방식 두 가지로 나뉜다. 만기는 10년, 15년, 20년, 30년짜리로 나뉜다. 거치기간은 없다.”

▷상품은 언제 나오나.

“다음달 24일 출시된다. 시중은행과 지방은행, 기업은행 등 모두 16개 은행에서 취급한다. 자세한 내용은 주택금융공사 콜센터(1688-8114)로 문의하면 된다.

장창민 기자 cmjang@hankyung.com