지배구조 슬림화 일환

상호출자 규제 등도 벗어나

상호출자 규제 등도 벗어나

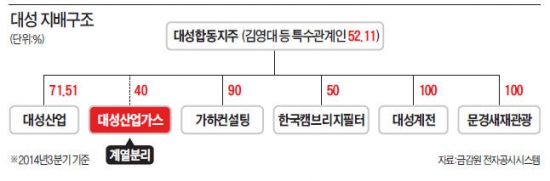

대성이 대성산업가스를 그룹에서 떼어낸다. 지주회사 체제로 전환한 지 5년 만의 지배구조 개편 작업이다. 삼성, 현대보다 많은 계열사(76개)를 보유할 정도로 방대한 지배구조를 슬림화하기 위한 포석이다. 대성산업가스가 대기업 집단인 대성에 속해 있을 경우 받게 되는 각종 규제를 피할 수도 있게 된다.

◆지배구조 리모델링

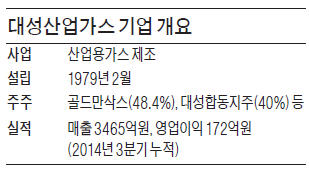

대성합동지주는 지난해 5월 보유하고 있던 대성산업가스 지분 100%(자사주 제외) 가운데 60%를 골드만삭스가 운용하는 6개 사모투자펀드(PEF)와 이민주 에이티넘파트너스 회장 등에 총 1980억원에 매각했다.

공정위는 대성이 넘긴 지분 60% 가운데 골드만삭스 측 지분을 36.1%로 보고 있다. 대성산업가스는 대성합동지주의 의결권 지분을 40%에서 33%로 낮춰 골드만삭스의 의결권 지분율보다 낮게 만들었다. 계열 분리를 위해 2대 주주로 내려앉은 것이다.

대성산업가스는 골드만삭스에 인수된 뒤에도 기존 대성 측 경영진이 경영을 맡고 있다. 김영대 대성 회장(72)의 삼남인 김신한 대성산업가스 사장이 김종윤 골드만삭스 아시아 인수합병(M&A) 총괄대표와 미국 애머스트대 선·후배 사이여서 양측은 밀월관계인 것으로 알려졌다.

◆대기업 집단 규제 피하기

대성합동지주는 콜옵션(주식매수선택권)을 보유해 2018년 8월 이후에는 매각한 주식을 되사올 수 있다. 이 같은 상황임에도 계열 분리를 추진하는 것은 계열사 규모를 줄이기 위한 조치로 풀이된다. 대성은 2013년에는 87개의 계열사를 보유해 삼성, SK, CJ 등을 제치고 63개 대기업 집단 가운데 계열사 수로 1위였다. 이후 부실계열사 청산과 흡수합병을 통해 76개로 줄였다. 아직 SK(86개), 롯데(80개), GS(78개)에 이어 4위로 기업 규모에 비해 많다.

대성산업가스가 계열 분리되면 기업집단 내 신규 순환출자, 상호출자, 상호 채무보증 금지 등 각종 규제에서 풀리는 효과도 얻을 수 있다. 대성합동지주는 대성산업가스에서 돈을 빌려 대성산업을 지원해 왔다. 업계 일각에서는 계열사를 이용한 불법 지원이라고 의혹을 제기했다. 대성산업가스가 분리되면 이런 위법 논란도 사라질 수 있다. 대성 관계자는 “대성합동지주의 의결권을 낮추는 절차가 마무리된 만큼 공정위의 승인이 떨어질 것으로 보고 있다”고 말했다.

임도원 기자 van7691@hankyung.com

![[마켓칼럼] 국장 떠날 때라고?…"지금은 역사적 저평가 상태"](https://img.hankyung.com/photo/202412/01.38001175.3.jpg)

![계엄령 선포에 한국 떠나는 고액자산가들..."해외 주식비중 100%로" [양현주의 슈퍼리치 레시피]](https://img.hankyung.com/photo/202412/ZA.38829672.3.jpg)