신용등급 좋은데 이자 더 받는 이상한 은행들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국민·기업·농협·씨티·부산·경남은행 금리 역전

은행들 "대출 가산금리 달라 나타난 현상일 뿐"

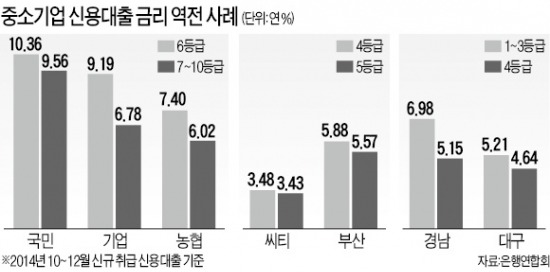

15일 전국은행연합회에 따르면 국민은행은 지난해 10~12월 신용대출을 받은 중소기업 가운데 신용등급 최하위인 7~10등급 기업에 평균 연 9.56%의 금리를 적용했다. 하지만 6등급인 중소기업에는 이보다 0.8%포인트 높은 연 10.36%의 이자를 물렸다. 신용등급이 더 높은 중소기업의 금리가 오히려 더 높은 것이다.

기업은행과 농협은행도 마찬가지다. 기업은행이 7~10등급 기업에 적용한 금리는 연 6.78%인 반면 6등급 기업은 연 9.19%였다. 농협은행은 7~10등급 기업의 금리가 연 6.02%, 6등급은 연 7.40%였다. 한국씨티은행과 부산은행에서는 4등급과 5등급 간, 경남은행과 대구은행에서는 1~3등급과 4등급 간 ‘금리 역전’ 현상이 발생했다.

금리 역전은 대출금리를 구성하는 요소(기준금리+가산금리) 중 가산금리에서 발생했다. 기준금리는 신용등급이 나쁠수록 높아졌지만, 가산금리는 거꾸로 적용됐기 때문이다. 예를 들어 국민은행의 신용대출 기준금리는 6등급이 연 2.14%, 7~10등급이 연 2.16%였다. 하지만 가산금리는 6등급에 연 8.22%, 7~10등급에 연 7.40%가 적용됐다.

해당 은행들은 신용등급 외에 다른 조건이 금리 산정에 영향을 미쳤기 때문이라고 설명했다. 신용등급이 높은 기업이라도 금리 변동주기가 짧으면 금리 산정 비용에 따른 가산금리가 높아질 수 있다는 설명이다. 그러나 변동금리에 따른 위험을 차입자가 나눠 부담하는데도 이자를 더 물어야 하는 것은 합리적이지 않다는 지적이 많다.

○대출금리 산정기준 분명히 해야

신용대출에서만 금리 역전 현상이 벌어지는 것은 아니다. 보증서담보대출에서도 마찬가지다. 보증비율이 높아질수록 대출금리가 떨어져야 하지만 그렇지 않은 경우가 많다.

국민은행은 지난해 10~12월 90% 보증을 받은 중소기업에 연 3.88%의 금리를 적용하고 100% 보증서를 갖고 온 중소기업에는 연 4.01%를 물렸다. 해당 중소기업은 100% 보증서를 내밀고도 이자를 더 낸 것이다. 농협은행은 같은 기간 보증비율 85% 기업에 연 4.02%를 적용하고 보증비율 90% 기업에는 연 4.09%를 받았다.

‘뜨는’ 업종이면 신용등급이 낮아도 감면 금리를 높게 적용해 금리를 낮출 수 있다는 게 은행들의 설명이다. 이 경우에도 신용등급이 높은 중소기업으로선 그렇지 않은 곳보다 이자를 더 내야 하는 상황을 쉽게 받아들이기 어렵다는 지적이다. 7~10등급인 경우 기업개선작업(워크아웃)에 들어가 금리를 깎아준 경우도 포함됐다.

다만 보증서 외 공장 토지 등 물적담보대출은 신용등급 간 금리 역전 현상이 없었다. 거꾸로 해석하면 여전히 담보 위주의 대출 관행에서 벗어나지 못하고 있다는 의미다. 한 금융권 관계자는 “은행들이 신용등급을 합리적으로 매기는 것이 첫 번째고, 등급이 좋으면 반드시 금리 혜택을 더 받을 수 있도록 기준을 명확하게 만들어야 한다”고 말했다.

김일규 기자 black0419@hankyung.com

-

1

'계엄 쇼크' 식당들 손님 없어 울상인데…여의도만 '돈쭐'났다

이달 첫 주 소상공인 외식업 사업장 신용카드 매출이 작년 동기 대비 9% 줄어든 것으로 나타났다. 윤석열 대통령의 비상계엄 선포로 시작된 탄핵 정국이 길어지면서 소비심리도 위축되는 모습이다.12일 한국신용데이터에 따...

-

2

생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 13일 스타트업 뉴스를 브리핑합니다.시어스랩이 생성AI 기술을 탑재한 스마트 글래스 '에이아이눈(AInoon)'을 공개했다. 내년 2월...

![생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]](https://img.hankyung.com/photo/202412/01.38925509.3.jpg)

-

3

12일 서울 압구정동 갤러리아백화점 명품관에서 열린 프리미엄 워터 먹는샘물 '울림워터' 출시 기념 팝업 행사에서 모델들이 포즈를 취하고 있다.코카-콜라사는 울림워터 출시를 맞아 이달 12일부터 15일까...

![[포토] 울릉도 프리미엄 먹는 샘물 '울림워터' 출시](https://img.hankyung.com/photo/202412/01.38925052.3.jpg)