은행 단기·변동금리·일시상환 주택담보대출을 장기·고정금리·분할상환방식으로 전환하겠다는 정부의 가계부채 대책의 현실성이 크게 떨어진다는 지적이 나오고 있다. 단기·일시상환식으로 돈을 빌린 사람들이 장기·분할상환식으로 바꿀 경우 적지 않은 원금까지 상환해야 하는 부담 탓에 쉽게 갈아타지 않을 것이란 이유에서다. 은행들은 금융당국이 신규 장기·분할상환 대출 실적을 점검할 경우 이를 원치 않는 금융소비자들에게 상품을 파는 상황까지 나올 수 있다며 반발하고 있다.

○3월 연 3% 초반대 대출 상품 출시

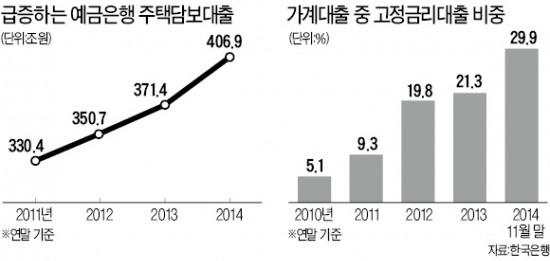

금융권에선 주택대출 잔액 중 단기·일시상환식 및 장기·분할상환식 대출 규모가 엇비슷한 것으로 보고 있다. 현재 주택대출을 받은 사람 중 절반가량이 이자만 내고 있다가 만기에 원금을 한꺼번에 상환하는 방식으로 돈을 빌렸다는 뜻이다.

금융당국은 이 같은 단기·일시상환식 주택대출자들을 장기·분할상환식 대출로 갈아타도록 유도한다는 방침이다. 이자만 내다가 나중에 원금을 한꺼번에 갚아야 하는데, 만기가 되면 다른 은행의 대출로 갈아타는 방식을 이어가다 보니 전체 가계 빚이 줄지 않고 있다고 판단해서다.

금융당국은 이를 위해 주택금융공사의 장기·고정금리 주택대출인 적격대출 금리를 연 3.0% 초반대 수준으로 낮춰 3월께 새 상품을 출시할 계획이다. 현재 적격대출 금리는 연 3.3~3.4% 수준이다. 기존 변동금리 조건으로 빚을 낸 대출자들도 적격대출로 안내할 예정이다. 금리 인상 가능성에 대비한다는 취지에서다.

이렇게 되면 한 달에 상환해야 하는 원리금 부담이 대폭 늘어나게 된다. 예를 들어 3억원을 연 3.0% 수준으로 단기·일시상환식으로 돈을 빌렸다면 한 달에 75만원의 이자만 내면 된다. 물론 만기에 원금을 갚아야 하지만 상당수 대출자들은 일부만 갚고 다른 은행으로 대출을 갈아타고 있다. 반면 같은 금리 조건으로 30년 만기 원리금분할방식으로 돈을 빌렸다면 이자 75만원에 원금 83만원을 합쳐 한 달에 158만원을 내야 한다. 정책의 현실성이 떨어진다는 지적이 나오는 이유다.

○중도상환수수료는 은행 부담

금융권 시각은 회의적이다. 한 시중은행 여신담당 임원은 “가계부채를 줄이기 위해선 정부 방침이 맞지만 장기·분할상환 방식에 대한 대출 수요가 얼마나 될지 의문”이라며 “정부가 은행별로 실적 점검이라도 하게 되면 개인들이 원치 않는 상품을 판매해야 하는 부담이 생긴다”고 말했다. 그는 “최근 들어 신규로 취급하는 주택대출 중엔 단기·일시상환 방식이 거의 없기 때문에 시간이 지나면 자연스럽게 장기·분할상환 방식 비중이 더 커질 것”이라고 덧붙였다.

금융당국이 대출을 갈아타는 이들에게 은행이 받아야 할 중도상환수수료를 일방적으로 면제해주겠다고 한 것에 대해서도 은행들은 불만이다. 중도상환수수료는 대출금의 최대 1.5%다. 2억원 상당의 주택대출을 받은 사람이 기한을 채우지 않고 상환하면 최대 300만원을 은행에 계약 파기 명목으로 내야 하는데 이를 받지 않도록 하겠다는 것이다.

![생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]](https://img.hankyung.com/photo/202412/01.38925509.3.jpg)

![[포토] 울릉도 프리미엄 먹는 샘물 '울림워터' 출시](https://img.hankyung.com/photo/202412/01.38925052.3.jpg)