우리銀 주택대출 금리 첫 年 2%대로 낮아졌다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하나 3.07%·국민 3.22% 順

급여이체 등 조건 충족해야

3월엔 3% 안팎 적격대출 나와

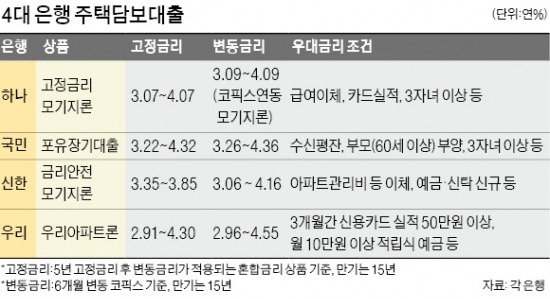

국민 신한 우리 하나은행 등 주요 시중은행은 최근 5년 혼합형 고정금리 상품 금리를 계속 내리고 있다. 올 들어서도 0.1~0.2%포인트가량 금리를 인하했다. 금융당국이 가계부채 대책으로 고정금리 주택담보대출 비중을 늘리라고 은행들을 압박한 점이 주요 요인으로 작용한 것으로 보인다.

각종 우대금리를 전부 받는다고 할 때 최저금리(16일 기준)는 우리은행의 연 2.91%였다. 하나은행의 연 3.07%로 두 번째로 낮다. 국민은행과 신한은행은 각각 연 3.22%와 3.35%다.

코픽스(COFIX·자금조달비용지수)에 연동해 6개월마다 금리가 바뀌는 변동금리 주택담보대출도 우리은행이 최저금리 기준 연 2.96%로 가장 낮았다. 신한은행이 연 3.06%, 하나은행과 국민은행은 각각 연 3.09%와 3.26%를 나타냈다.

그렇다고 해서 우리은행에서 주택담보대출을 가장 싸게 받을 수 있는 것은 아니다. 급여 이체, 예·적금, 공과금 이체 계좌 등 주거래 비중에 따라 우대금리 조건이 달라지기 때문이다. 특히 은행들은 자사나 같은 금융그룹 계열사의 신용카드 사용자에게는 0.2~0.3%포인트 정도 대출금리를 깎아준다.

○내달 ‘연 3%’ 적격대출도 등장

3월에는 연 3% 안팎의 적격대출 상품도 출시될 전망이다. 주택금융공사와 은행권이 금융당국의 가계부채 대책에 호응해 부담을 조금씩 나눠 지는 방식의 저금리 적격대출을 준비 중이기 때문이다. 현재 적격대출 금리는 만기 15년 이상이 연 3.3~3.4% 수준이다. 정부 관계자는 “연 3% 선까지 금리가 낮아질 것으로 예상한다”고 말했다.

새로 출시될 적격대출은 비거치식 원금분할상환 방식이다. 돈을 빌린 첫달부터 원금과 이자를 갚아 나가야 한다는 얘기다. 만기일시상환 방식으로 주택담보대출을 이용하던 사람이 금리만 보고 상품을 갈아탔을 때 원리금 상환 부담액이 갑자기 커질 수도 있다.

금융시장에선 상반기 중에 한국은행이 기준금리를 한 차례 더 인하할 것이라는 예상을 내놓고 있다. 한은이 올해 경제성장률 전망치를 기존 3.9%에서 3.4%로 대폭 하향 조정할 정도로 경제 여건이 불투명하다는 점이 근거다. 한 시중은행 여신담당 임원은 “당장 주택을 구입해야 하는 것이 아니라면 3~4월 정도까지 금리 추가 인하 여부를 지켜보는 것도 방법”이라고 조언했다.

박신영/김일규 기자 nyusos@hankyung.com

-

1

[속보] 한덕수 총리 "무거운 책임감…국민께 진심으로 송구"

한덕수 국무총리가 8일 윤석열 대통령의 비상계엄 사태 수습에 관해 "국민 여러분께 진심으로 송구스럽다"며 고개를 숙였다.한 총리는 이날 서울 여의도 국민의힘 중앙당사에서 한동훈 국민의힘 대표와 공동 대국민 담화를 갖...

![[속보] 한덕수 총리 "무거운 책임감…국민께 진심으로 송구"](https://img.hankyung.com/photo/202412/ZA.38878063.3.jpg)

-

2

월가, 美 11월 물가지표도 둔화했을 지 주목 [뉴욕증시 전망]

이번 주(9~13일) 뉴욕증시에선 11월 소비자물가지수(CPI)와 생산자물가지수(PPI) 발표를 앞두고 있다. 지난주 발표된 미국의 주요 고용 지표는 미국의 노동 시장이 여전히 견조한 모습을 보여줬다. 미국의 11월...

-

3

홈플러스, 이달 12일부터 '설 선물세트 사전예약' 전개

홈플러스는 이달 12일부터 다음 달 15일까지 ‘2025 설 선물세트 사전예약’을 진행한다고 8일 밝혔다. 이번 설 선물세트 사전예약은 실속형 상품부터 고급 ...