60세 상해보험료, 20세보다 48% 더 낸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

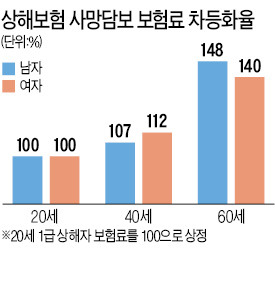

24일 금융당국 등에 따르면 보험사들은 손해보험 판매액의 절반가량을 차지하는 상해보험의 보험료를 내년부터 연령별로 차등화하기로 했다. 지금은 나이에 관계없이 똑같은 보험료를 적용한다.

보험사들은 이를 위해 보험료 책정 때 기준으로 삼는 표준위험률을 나이별로 세분화하는 작업을 마무리했다. 연령별 표준위험률을 보면 60세 남성은 일반상해 시 사망 위험이 20세보다 48% 높았다. 여성의 상해사망 위험은 60세가 20세보다 40% 높았다. 같은 사망보험금을 받기 위해선 60세가 그만큼 보험료를 더 내야 한다는 의미다.

금융당국 관계자는 “보험사들이 보험개발원이 산출한 표준위험률을 참조해 내년부터 보험료를 차등화하게 된다”고 설명했다.

내년부터 상해보험료 연령별 차등화

상해보험은 장기손해보험시장의 대표상품이다. 상반기 판매액(원수보험료)은 17조8800억원으로 전체 손해보험시장(32조8900억원)의 54%를 차지한다.

웬만한 장기보험상품은 대부분 사망 입원 장해발생 등을 담보하는 상해보험을 주계약으로 한 뒤 다른 보장을 부수적으로 넣는 형태다. 지금은 모든 가입자가 같은 위험률을 적용받는 단일률 체계지만, 금융감독원은 정확한 보험료 산출로 보험사들의 재무건전성을 확보하기 위해 2년 전 보험개발원에 위험률 세분화를 요청했다.

이에 따라 일반상해사고 시 입원비를 보장하는 보험료도 60세 남자는 20세 남자보다 14%, 60세 여자는 20세 여자보다 48%를 더 내야 할 것으로 전망된다. 사고 후유증으로 장해(80% 이상)가 발생할 때를 대비하는 보험료는 연령별 차등화 정도가 가장 심할 것으로 예상된다. 특히 60세 여성의 장해발생 담보 보험료는 20세 여성보다 55% 비싸질 전망이다.

교통상해보험 위험률도 일반상해보험처럼 세분화된다. 교통상해보험의 사망담보 보험료는 60세 남성이 20세 남성보다 20% 더 내야 한다. 하지만 여성의 경우 반대로 20세의 사망담보 보험료가 가장 높게 책정될 예정이다. 20세 여성을 100으로 볼 때 40세 여성은 89, 60세 여성은 98로 표준위험률이 산출됐기 때문이다.

금융당국 관계자는 “연령별 표준 위험률을 다음달 초순쯤 확정할 계획”이라며 “가입자들이 부담하는 전체 보험료는 이전과 동일하도록 조정했다”고 설명했다.

금감원은 만기 1년짜리 일반손해보험의 표준위험률도 상해보험과 함께 확정할 방침이다. 매년 조정되는 일반손해보험의 위험률은 평균 1% 안팎의 인상 요인이 발생한 것으로 전해졌다. 또 주택종합보험의 화재 보상한도가 현행 5억원에서 30억원으로 확대된다. 불이 나 이웃집에 피해를 줬을 때 지급되는 보험금 한도를 말한다. 자원봉사활동 중 발생한 상해의 보상한도 역시 500만원에서 1억원으로 늘어난다.

백광엽 기자 kecorep@hankyung.com

-

1

뉴욕증시, 차익실현 후 일제 하락…영하의 출근길 [모닝브리핑]

◆ 뉴욕증시 하락, 랠리 끝미국 뉴욕증시에서 주요 지수가 현지시간으로 12일 일제히 하락 마감했습니다. 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 234.44포인트(0.53%) 내린 4만3914....

![뉴욕증시, 차익실현 후 일제 하락…영하의 출근길 [모닝브리핑]](https://img.hankyung.com/photo/202412/ZA.38928620.3.jpg)

-

2

"한 달에 336만원 필요한데"…'은퇴 생활비' 부족에 한숨

올해 우리나라 가구주들이 생각하는 은퇴 후 '적정 생활비'는 월평균 336만 원, '최소 생활비'는 240만 원으로 나타났다. 또 은퇴한 가구주 57%는 생활비가 부족하다고 느끼고 있었다...

-

3

'계엄 쇼크' 식당들 손님 없어 울상인데…여의도만 '돈쭐'났다

이달 첫 주 소상공인 외식업 사업장 신용카드 매출이 작년 동기 대비 9% 줄어든 것으로 나타났다. 윤석열 대통령의 비상계엄 선포로 시작된 탄핵 정국이 길어지면서 소비심리도 위축되는 모습이다.12일 한국신용데이터에 따...