주가상승 여력은 10월 31일 현재 주가(8.50위안) 대비 12.9%로 분석됐다.

장강하이테크는 상하이 푸동 지역에 본사를 두고 있다. 이 지역은 중국 정부가 1990년 전략적인 개발 계획을 발표한 이후 기록적인 경제성장을 달성한 곳이기도 하다.

올해 예상 실적 대비 주당순이익(EPS)은 전년보다 3.5% 감소한 0.25위안, 내년엔 0.27위안으로 예상됐다. 올해 예상 주가수익비율(PER)은 31.8배, 주가순자산비율(PBR)은 1.7배 수준이다.

이 회사의 성장동력으로는 벤처기업 투자와 서비스 사업이 꼽혔다.

유안타증권은 "하이테크 산업에 대한 이해와 지분투자 증가로 장강하이테크의 투자이익은 꾸준히 증가하고 있다"면서 "특히 2년 전부터 하이테크 기업 전용 장외거래 시장인 신삼판을 확대 운영해오면서 투자이익률이 크게 개선되고 있다"고 강조했다.

신삼판 운영에 따른 모멘텀(동력)이 아직까지 주가에 완전히 반영되지 않았다는 게 유안타증권의 설명이다.

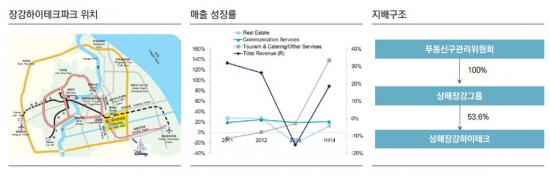

신(新) 성장동력 덕분에 낙관적이지 않은 부동산 시장 상황에서도 지난 상반기까지 매출 회복을 기록했다는 것. 상반기 서비스 부문 매출은 전년 동기 대비 33.7%, 부동산 매출은 11.9% 증가한 것으로 나타났다. 부동산 판매 매출도 전년보다 15.3%, 임대 매출은 8.3% 늘어 성장세를 시현했다는 설명.

유안타증권은 "부동산 시장의 부진이 장기화될 것으로 예상되고 있는 것은 주가적으로 리스크 요인일 수 있지만, 목표주가 9.6위안은 밸류에이션(실적 대비 주가수준) 상 합리적인 수준으로 보인다"라고 판단했다.

한경닷컴 정현영 기자 jhy@hankyung.com

!["설화수 아니고 마오거핑"…中 화장품 '놀라운 공세' [조아라의 차이나스톡]](https://img.hankyung.com/photo/202412/01.38821554.3.png)