업황악화 속 삼성重 영업이익률 5.6% 기록

엔지니어링은 부실 털고 흑자기조 이어가

엔지니어링은 부실 털고 흑자기조 이어가

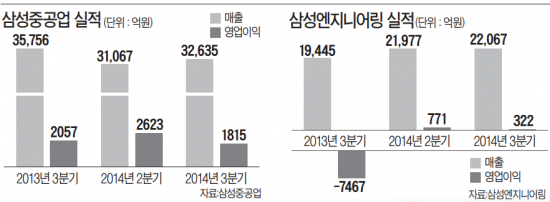

삼성중공업에 앞서 지난해 해양플랜트에서 대규모 손실충당금을 쌓으며 실적 추락을 경험한 삼성엔지니어링은 지난해 4분기 이후 규모는 작지만 꾸준히 흑자 흐름을 보이고 있다. 두 회사 모두 지난 2분기보다 수익은 줄었지만, 내실경영에 집중함으로써 선전했다는 분석이다.

삼성중공업은 이날 3분기 매출 3조2635억원과 영업이익 1815억원(영업이익률 5.6%)을 기록했다고 발표했다. 2분기에 비해 매출은 5.0% 증가했지만, 영업이익은 30.8% 줄었다. 다만 조선 및 해양플랜트의 업황 부진으로 전년 동기 대비로는 매출과 영업이익이 각각 8.7%와 11.8% 줄었다. 삼성중공업 관계자는 “지난 2분기 일회성 요인으로 예상보다 좋은 실적을 내면서 3분기 실적이 부진해 보일 수 있지만 사실은 그렇지 않다”며 “3분기 영업이익률이 5.6%로, 예년 수준으로 되돌아간 것”이라고 말했다.

삼성중공업과 삼성엔지니어링이 조선 업황 부진에도 흑자 흐름을 이어가면서 합병 이후 연착륙 가능성에 무게를 두고 있다. 삼성중공업 관계자는 “조선·플랜트 업계엔 매년 4분기 수주 물량 상당수가 최종 계약으로 이어지는 경우가 많다”며 “올해 3분기까지 누적 영업이익이 813억원 흑자로 전환된 데 이어 세전이익도 1442억원으로 당초 공시한 연간 목표 2000억원을 초과 달성할 것으로 기대한다”고 말했다. 삼성엔지니어링도 4분기에 수익성 확보를 위해 내실경영 기조를 이어갈 계획이다.

두 회사는 합병 이후 해양플랜트와 액화천연가스(LNG) 액화부문, 기본설계(FEED) 등 고부가 신상품 진입 기회 확보와 북미 등 선진 신시장 개척, 국제오일회사(IOC) 등 새로운 고객사 확보, 통합구매 등에서 시너지를 강화하는 방안을 찾을 예정이다. 또 장기적으로 삼성엔지니어링의 사업 역량이 삼성중공업 해양플랜트 설계에 도움이 될 것으로 기대하고 있다.

계속되는 글로벌 조선 업황 침체와 유가 하락에 따른 해양 석유시추 플랜트 감소는 합병 이후에도 넘어야 할 산이다. 중국의 맹추격과 엔저를 등에 업은 일본의 경쟁력 강화도 부담이다.

삼성중공업과 삼성엔지니어링은 오는 27일 합병 승인을 위한 임시주주총회를 앞두고 지난 10일부터 주식매수청구권 행사 접수를 하고 있다. 삼성중공업은 2만7003원(보통주), 삼성엔지니어링은 6만5439원을 주식매수청구권 행사가격으로 제시했다. 두 회사가 무난한 3분기 경영실적을 내놓은 뒤 나란히 주가가 6% 넘게 상승했지만, 20일 종가는 매수청구가를 밑돌고 있다.

최진석 기자 iskra@hankyung.com