"테라세미콘, 3년 만에 실적 턴어라운드"-현대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김동원 연구원은 "삼성디스플레이가 향후 3년간 A3 (플렉서블 OLED) 투자를 단행할 예정"이라며 "삼성 내에서 플렉서블 OLED 핵심장비 독점 공급업체인 테라세미콘의 수혜가 전망된다"고 설명했다.

이어 "3년간 개발을 지속해온 ALD(원자층증착) 장비의 최종승인이 올 4분기 예상돼 3000억 규모의 이 시장에서 국산화 주도가 기대된다"며 "올 초 진입에 성공한 중국 디스플레이 시장에서도 최대 수주가 예상된다"고 말했다.

고객사의 투자 단행과 수주 증가에 힘입어 상반기 바닥을 지나 3분기부턴 3년 만에 실적을 회복할 것이란 게 김 연구원의 진단.

그는 "전날 테라세미콘 주가는 중소형주 투자심리 약화로 하락이 과도했다"며 "주가의 상승 여력은 충분하다"고 말했다.

한경닷컴 권민경 기자 kyoung@hankyung.com

-

1

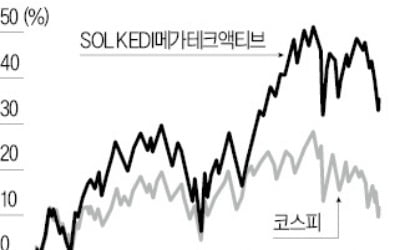

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

2

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...

-

3

中 ETF 수익률 '고공행진'…차이나전기차레버리지 1위

최근 중국 상장지수펀드(ETF)의 수익률이 고공행진하고 있다. 중국 정부가 지난 9월 말부터 잇달아 내놓은 경기부양책이 증시 상승으로 이어지고 있다는 분석이 나온다.12일 한국거래소에 따르면 최근 3개월(9월 10일...