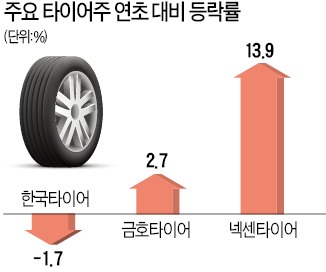

지난 14일 한국타이어 주가는 올 들어 가장 낮은 5만7000원까지 떨어졌다. 지난달 12일 올해 최고점인 6만5100원을 찍은 후 불과 한 달여 만이다. 세계 경기가 살아나면서 업황이 회복될 것이란 기대감이 2분기를 지나면서 원화 강세와 판매가격 인하에 대한 우려에 압도된 때문이다. 2분기 실적도 추정치를 밑돌 것으로 예상되고 있어 향후 주가 흐름을 놓고 전문가들의 전망이 엇갈리고 있다.

○경쟁격화, 원화강세 위협

한국타이어는 18일 1.01% 내린 5만8900원에 장을 마쳤다. 한국타이어의 2분기 실적이 예상보다 좋지 않을 것이라는 전망에 투자자들은 헷갈리고 있다. 저가 매수 기회가 될지, 박스권 장세의 시작일지 확신을 갖기 어려운 국면이다. 투자주체별로도 엇갈린 행보가 이어지고 있다. 이날까지 4거래일 연속 외국인은 222억원어치를 순매수했고 기관은 197억원 어치를 순매도했다.

갈수록 치열해지는 타이어 업계의 판매가 인하 경쟁은 고급제품에 집중하는 한국타이어의 수익에 가장 큰 위험 요소로 꼽힌다. 미래에셋증권은 지난 5월 한국타이어의 목표가를 7만5000원으로 높인지 두 달도 안 돼 6만8000원으로 하향 조정했다. 박인우 미래에셋증권 연구원은 “원화 대비 달러와 위안화가 약세를 보이는 환율 상황과 경쟁 심화로 인한 판가 인하 압력을 반영했다”며 “중국 저가 타이어 업체들이 수출을 늘리고 있어 환경이 어려워질 것으로 보인다”고 말했다.

늘어나는 판촉비용도 부담이다. 류연화 아이엠투자증권 연구원은 “경쟁이 심해지면 판촉활동을 강화할 수밖에 없다”며 “원재료 가격이 떨어져 투입원가는 줄겠지만 3분기까지 경쟁 강도가 세지면서 판촉비가 증가해 매출과 이익은 당분간 정체될 수밖에 없을 것”이라고 말했다.

○해외 증설은 새로운 기회

낙관론자들은 국내 1등 타이어주란 점과 세계 시장 속에서 한국타이어의 성장세에 주목한다. 임은영 삼성증권 연구원은 “한국타이어는 2001년 세계 시장 점유율 1%(11위)에서 지난해 3.5%(7위)로 도약했고 시가총액도 당시 대비 6배 증가했다”며 “브랜드 가치 향상에도 주력하고 있는 만큼 중장기 성장성에 대한 신뢰는 여전하다”고 평가했다.

내년부터 2018년까지 순차적으로 완공되는 해외공장 증설도 경쟁력을 강화할 것으로 보인다. 이현수 LIG투자증권 연구원은 “인도네시아와 헝가리 미국 중국에서 증설이 이어지고 있어 세계 타이어 수요 회복이 가속화되면 고성장이 가능하다”며 “최근의 주가 하락은 저가 매수의 기회로 볼 수 있다”고 말했다.