CJ 3형제, 中사업 등에 업고 잘나가네

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

CGV, 현지 극장수 2배로

제일제당, 사료매출 증가

FTA 타결 기대 '한몫'

국내실적 우려에도 강세

◆관전포인트는 한국<중국

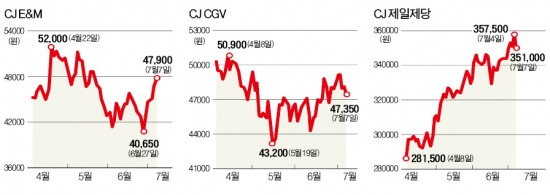

CJ E&M은 7일 전일 대비 2.35% 오른 4만7900원에 거래를 마쳤다. 6거래일 연속 상승세다. 지난달 4만5000원대에 머물던 CJ CGV의 주가도 4만7350원에 거래를 마쳤다. 이달 들어서는 한때 4만9000원대까지 오르기도 했다.

두 회사는 세월호 침몰 등의 여파로 지난 2분기 힘든 시기를 보냈다는 공통점이 있다. CJ E&M은 ‘봄철 광고 성수기’ 효과를 누리지 못했다. 올 2분기 광고 매출은 전년 동기 대비 6.4% 감소한 1068억원으로 추정된다. 이에 따라 방송 부문 영업이익은 작년 같은 기간보다 39.7% 떨어진 60억원에 그친 것으로 추정된다. CJ CGV 역시 올 2분기 극장 관객 수는 전년 동기 대비 10% 감소한 3900만명에 머물렀다.

그러나 중국시장에서의 실적호전 기대가 시장의 주목을 끌고 있다. CJ E&M의 중국 인터넷 동영상 사이트인 요우쿠, 투도우 등에 제공되는 방송콘텐츠 공급을 확대하기로 했다. 중국의 인터넷 서비스업체인 ‘텐센트’에 방송뿐만 아니라 다양한 콘텐츠를 보급한다는 계획이다. 또 이달 중 ‘모두의 마블’을 현지 출시, 모바일 게임시장에 진출키로 했다.

CJ CGV도 중국 시장을 적극 공략하고 나섰다. 2006년 중국에 진출한 이 회사는 27개 현지 극장을 연말까지 46개로 확장하기로 했다.

김민정 KB투자증권 연구원은 “국내 영화시장은 더 이상의 외형적인 성장이 어려운 반면 중국시장은 매년 20~30%씩 규모가 커지고 있다”며 “이는 중국에 적극 진출하고 있는 CJ CGV에 유리하게 작용할 것”이라고 말했다.

◆한·중 FTA 기대감 고조

CJ제일제당의 ‘라이신’ 시장 공략도 강화되고 있다. 라이신은 동물사료용 필수 아미노산이다. CJ제일제당은 전 세계 라이신 시장에서 1위를 달리고 있는 업체로 중국시장 매출 비중을 높인다는 계획이다.

특히 최근 중국의 라이신 가격이 지난 4월 말 대비 25%가량 오르며 실적이 가파르게 좋아지고 있다. 이에 따라 한 달 전 33만~34만원대를 오가던 CJ제일제당의 주가는 이날 35만1000원에 마감했다.

손효주 하이투자증권 연구원은 “일부 주가가 조정을 받겠지만 라이신 가격 상승 등의 호재가 실적 개선에 영향을 미칠 것”이라며 목표주가를 39만원에서 44만원으로 상향조정했다.

한·중 FTA가 연내 타결될 가능성이 커지면서 CJ 3인방의 주가 상승 여력은 더욱 높아지고 있다. 삼성증권 측은 “한국은 이미 중국 내에서의 ‘신(新)한류’를 통해 문화 콘텐츠와 여행 부문의 뛰어난 성장 잠재력을 보유하고 있다”며 “신한류 밸류체인은 폭발적인 성장 촉매제를 얻게 될 것”이라고 분석했다.

김희경 기자 hkkim@hankyung.com

-

1

'암호화폐 저승사자' 사임에 급등한 리플·스텔라…본격 '알트코인 시즌' 시작됐나 [강민승의 알트코인나우]

'암호화폐(가상자산) 저승사자'로 불린 게리 겐슬러 미국 증권거래위원회(SEC) 위원장이 내년 1월 사임한다고 밝힌 이후 리플(XRP)를 비롯한 알트코인(비트코인 외 가상자산)이 반등세를 이어가고 있다...

!['암호화폐 저승사자' 사임에 급등한 리플·스텔라…본격 '알트코인 시즌' 시작됐나 [강민승의 알트코인나우]](https://img.hankyung.com/photo/202412/01.38842531.3.jpg)

-

2

임시주총 앞둔 최윤범 회장, 고려아연 보유지분 17.5%로 확대

다음 달 23일 임시주주총회를 앞둔 고려아연 최윤범 회장이 고려아연 보유 지분을 0.32%포인트 늘려 17.5%를 보유 중인 것으로 나타났다. 영풍·MBK파트너스(이하 MBK) 연합과 경영권 분쟁 중인 ...

-

3

글로벌 핀테크 스타트업 스위치원이 일간 거래액 최고 기록을 새로 썼다고 4일 밝혔다. SFXT(Switchwon FX Trading system) 알고리즘을 통해 급격한 환율 변동에 대응, 안정적인 서비스를 제공한 ...