증시 갑론을박 - 포스코 신용강등 이후 주가는

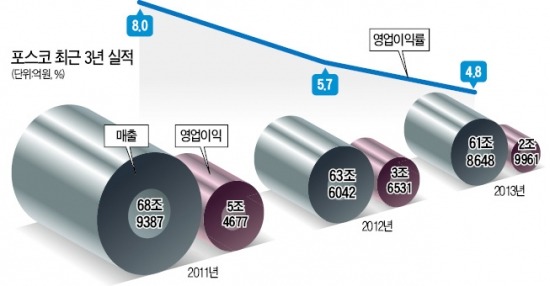

"영업이익률 3년간 급락…2014년 들어 시총순위도 3계단 ↓"

"품질 차별화·가격 점차 상승세…영업이익 예전 수준 회복 할것"

"영업이익률 3년간 급락…2014년 들어 시총순위도 3계단 ↓"

"품질 차별화·가격 점차 상승세…영업이익 예전 수준 회복 할것"

12일 포스코는 전 거래일 대비 0.51% 하락한 29만2500원에 장을 마쳤다. 신용등급 강등이라는 충격에도 중장기적으로 나쁘지 않다는 전망이 하락폭을 좁혔다는 평가가 나온다. 전날 한국기업평가는 포스코의 신용등급을 기존 ‘AAA’에서 한 단계 낮은 ‘AA+’로 떨어뜨렸다. 포스코가 AAA에서 밀려난 것은 1994년 이후 처음이다. 업황 부진으로 수익성이 떨어졌고 원재료 확보 관련 지분 투자 등으로 재무 부담이 커졌다는 이유에서다.

주가는 약세를 면치 못하고 있다. 중국의 과잉생산 등도 위협요인으로 부각되면서 올 들어 포스코 주가는 연초 대비 9.2% 하락했다. 지난 3월엔 최근 5년간 최저가(26만8500원)로 떨어지기도 했다. 올 들어 시가총액 순위에서도 세 계단 내려앉았다. 연초만 해도 삼성전자, 현대차에 이어 3위였지만 현재는 SK하이닉스, 현대모비스, 네이버에도 밀려났다. 지난 1월부터 미래에셋증권을 시작으로 KDB대우증권, 한국투자증권 등 증권사들의 목표주가 하향 조정이 잇따랐다.

그러나 2분기 중반을 넘어서면서부터는 실적 개선에 대한 기대가 커지고 있다. 전승훈 KDB대우증권 연구원은 “원재료 가격 대비 철강 가격 강세가 시작된 만큼 마진이 좋아질 것으로 본다”며 “중국업체들과 기술 격차가 큰 제품 판매량을 확대해 중국의 저가 공세에도 맞설 것”이라고 내다봤다. 전 연구원은 2016년엔 5조7000억원으로 2011년 수준의 영업이익을 달성할 것으로 예상했다.

무리한 투자를 줄이고 철강과 에너지, 소재 등 주력사업에 집중하겠다는 권오준 포스코 회장의 경영 방침도 낙관론에 힘을 보탰다. 김윤상 LIG투자증권 연구원은 “포스코는 투자비를 지난해 8조8000억원에서 2016년엔 2조9000억원까지 줄일 계획”이라며 “화력발전과 연료전지 등 에너지사업과 2차전지, 침상코크스 등 소재부문 자회사도 성장해 갈 것”이라고 말했다.

윤정현 기자 hit@hankyung.com

![12월 첫째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202412/99.38702849.3.jpg)

![중국, 동남아·인도와 밀착…"전기차·태양광株에 호재" [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202412/01.38830921.3.jpg)