2007 SK의 추억 한번 더?

자사주 매입→분할→주식교환…지배구조 개편 시나리오 기대

주가 애플의 절반 수준 "더 갈듯"

외국인 투자자들이 삼성전자를 대량으로 매입하고 있다. 부정적인 2분기 실적 전망, 목표주가 하향 등 악재에도 불구하고 지속적으로 사들이고 있어 ‘묻지마 매수’란 말까지 나온다. 증권 전문가들은 글로벌 헤지펀드가 움직이고 있는 것으로 추정하고 있다. 지주회사 전환 과정에서 ‘자사주 매입’ ‘인적 분할’ ‘주식 교환’의 단계를 밟으며 주가가 급등했던 2007년 SK 전례가 되풀이될 것을 기대하고 지분 매집에 나서고 있다는 설명이다.

○외국인 “아직 배고프다”

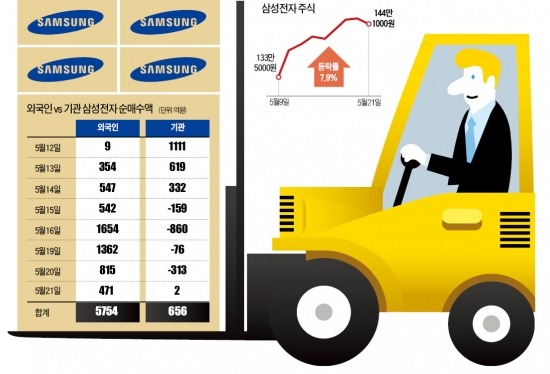

삼성전자는 21일 전 거래일보다 0.69% 떨어진 144만1000원에 장을 마쳤다. 개인 투자자들을 중심으로 쏟아진 차익실현 매물은 외국인이 받아갔다. 외국인은 이날 471억원어치의 주식을 순매수했다. 지난 9일 이건희 삼성그룹 회장이 입원한 뒤 8거래일 동안 외국인은 일관되게 삼성전자를 사들여 총 5754억원어치를 순매수했다. 이 기간 전체 유가증권시장 외국인 순매수액 1조9478억원 중 30%를 삼성전자 한 종목에 집중한 것이다.

전문가들은 최근 증권사들이 삼성전자의 2분기 실적과 관련, 일제히 부정적인 전망을 내놓은 점을 감안하면 이례적인 일이라고 평가한다. 기관투자가들이 실적 악화 전망 등을 이유로 최근(15~20일) 4거래일 동안 매도 행진을 이어간 것과도 대조적이다.

한국투자증권은 원화 강세, 스마트폰 출하량 감소 등을 이유로 2분기 영업이익 추정치를 9조3000억원에서 8조8000억원으로 낮췄다. 삼성증권은 아예 연간 영업이익 전망을 하향 조정했다. 당초 추정치인 36조8000억원보다 2조원가량 적은 34조9000억원까지 이익이 줄어들 수 있다는 지적이다. 대신증권도 목표주가를 160만원으로 하향조정하며 주가 약세를 점쳤다.

○‘실적’ 아닌 ‘스토리’가 주가 지배

외국인 투자자들이 삼성그룹 지배구조 시나리오에 주목하고 있다는 게 전문가들의 평이다.

윤지호 이트레이드증권 리서치센터장은 “자사주를 매입한 뒤 삼성전자를 인적 분할해 지주회사를 설립하고 현물출자를 통한 신주 발행으로 지분율을 20%가량으로 높이는 시나리오가 거론되고 있다”고 설명했다.

이는 2007년 SK의 주가 상승 때와 똑같다. 당시 SK(주)는 2006년 10월 총 주식 수의 10%에 해당하는 1300만주의 자사주를 매입했다. 이후 인적 분할, 공개매수 등을 통해 지주회사 체제를 완성하고 총수 일가의 경영권을 강화했다.

이 시나리오가 실제 삼성에 적용될지는 미지수다. 시가총액이 212조원에 달하는 만큼 자사주 매입에만 최대 10조원 정도를 써야 한다. 대주주 지분이 워낙 낮아 인적 분할을 통한 지분 확대 효과가 생각만큼 크지 않을 수 있다는 주장도 있다.

지배구조 개편이라는 변수에도 불구하고 삼성전자의 현재 주가 수준을 ‘과열’로 보는 전문가는 많지 않다. 현재 주가를 기준으로 계산한 삼성전자의 주가순자산비율(PBR)은 1.5배 안팎으로 3배 수준인 애플의 절반 수준이어서다. ‘아주 싼 주식’이 ‘제법 싼 주식’으로 바뀐 정도로 이해할 수 있다는 의미다.

!['완충장치 vs 플라시보' 10조원 증안펀드 놓고 '갑론을박' [금융당국 포커스]](https://img.hankyung.com/photo/202412/01.38901726.3.jpg)