3%대 금리 주는 저축은행…한은총재·경제수석도 '고객'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

조흥 등 17곳 고금리 유지

구조조정 일단락 안정성↑

○경제수석과 한은총재는 저축은행 ‘큰손’

이 같은 저축은행의 인기는 여전히 3%대 이자를 주는 곳이 있는 데다 저축은행의 구조조정도 마무리 단계에 진입해 안전성이 높아졌기 때문이다.

물론 저축은행 예금도 저금리를 피하지 못해 대거 연 2%대에 진입했다. 저축은행의 1년짜리 정기예금 평균 금리는 11일 기준 연 2.82%다. 그래도 시중은행 평균금리 연 2.63%보다 높은 수준이다.

상대적인 고금리를 이용함과 동시에 저축은행 한 곳당 5000만원 미만씩 예금을 나눠 예치하는 방식이 자산가들 사이에서 특히 주목받고 있다. 저축은행에 넣어둔 돈도 은행예금처럼 파산과 같은 유사시에 정부가 5000만원까지 지급을 보장하기 때문이다. 조 수석과 이 총재가 저축은행 한 곳당 평균 4920만원과 4441만원씩 예금한 이유다.

○연 3%대 이자 주는 예금 아직 많아

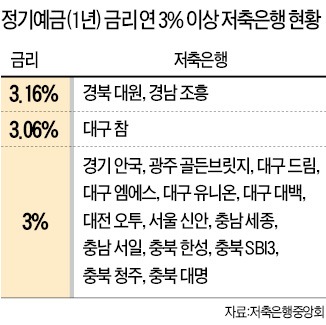

저축은행 예금의 평균금리가 연 2%대로 떨어졌다지만 꼼꼼히 찾아보면 3%를 웃도는 상품도 적지 않다. 연 3% 이상의 이자를 주는 곳이 전체 93개 저축은행의 18%인 17곳이다. 조흥저축은행(경남)과 대원저축은행(경북)이 연 3.16%로 가장 높다. 참저축은행(3.06%), 안국·SBI3·신안·골든브릿지저축은행(3%) 등이 그 뒤를 잇는다. 저축은행 사태로 발길을 돌린 고객들을 다시 끌어들이기 위해 높은 이자를 앞세워 특판행사를 하는 곳도 있다.

고금리 매력이 재차 부각되면서 5000만원 이상의 거액 예금이 유입되는 조짐도 나타나고 있다. 2010년 말 14만946명이던 5000만원 초과 예금자는 지속적으로 떨어져 2013년 말 1만9831명까지 줄었다. 하지만 올 1월 한 달 동안 226명이 늘어나며 2만57명이 됐다. 저축은행사태 이후 첫 상승 반전이다.

정찬영 친애저축은행 경영전략부장은 “저축은행 예금자들은 0.1%포인트 금리 차이에도 민감하게 반응한다”며 “5000만원 초과 예금자가 상승 반전한 건 금융소비자들의 불안감이 개선되고 있다는 신호”라고 반겼다.

이지훈 기자 lizi@hankyung.com

-

1

약국 반품 보상 플랫폼 '약올려' 연 거래액 400억 돌파 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 6일 스타트업 뉴스를 브리핑합니다.약국 반품 보상 플랫폼 ‘약올려’를 운영하는 룩인사이트가 올해 연간 거래액 400억원을 돌파했...

![약국 반품 보상 플랫폼 '약올려' 연 거래액 400억 돌파 [Geeks' Briefing]](https://img.hankyung.com/photo/202412/01.38862869.3.png)

-

2

AI 스토리텔링 플랫폼 세카이, 해시드 등서 44억 투자 유치

블록체인 벤처캐피탈(VC) 해시드가 AI 기반 스토리텔링 플랫폼 세카이에 투자했다고 6일 밝혔다.해시드가 주도한 310만달러(약 44억원) 규모의 시드투자에는 앤드리슨 호로위츠 산하 블록체인 액셀러레이터(a...

-

3

정부가 양자컴퓨터, 3D 프린팅 등 21종의 제품과 기술을 새롭게 수출 통제 대상에 올렸다. 이들 품목은 미국을 비롯해 영국, 일본 등 주요국들이 대중 견제를 위해 수출 통제에 나선 품목들이다. 미국은 자국...