中企 대출 급한데…모든 등기이사 은행 오라니

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기업 자금조달 늦어지고 펀드 등 가입 못해 '불만'

한 시중은행장은 최근 여수산단에 있는 거래 중소기업을 방문한 자리에서 이 중소기업 대표로부터 이 같은 항의를 받고 깜짝 놀랐다. 금융당국이 은행의 ‘꺾기’를 차단하기 위해 만든 규정이 오히려 중소기업들로부터도 ‘과도한 규제’로 원성을 사고 있어서다. 은행들은 10일 서울 명동 은행회관에 모여 이 같은 규제를 완화할 필요성에 의견을 모았고, 조만간 금융당국에 전달하기로 했다.

◆중소기업을 위해서였다지만…

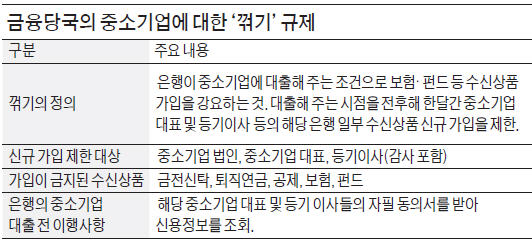

지난달 1일부터 시행된 은행법 시행령 제24조 및 해당 감독규정 개정안은 은행들의 꺾기를 차단하기 위한 조치를 강화했다. 은행들이 중소기업에 대출해줄 때 대출 시점을 기준으로 전후 한 달간 해당 중소기업 법인과 대표는 물론 감사 및 등기이사가 신규로 대출 은행의 수신상품에 가입하면 꺾기로 간주한다는 내용이다. 그 전에는 해당 기업의 대표만 대상으로 했다.

은행들이 대출해 주는 대가로 등기이사 등에게 수신상품 판매를 강요하는 행위(꺾기)를 방지하자는 선의의 목적에서였다. 이에 해당하는 수신상품은 보험 펀드 금전신탁 퇴직연금 등 원금 손실 가능성이 있는 상품이다.

문제는 엉뚱한 곳에서 발생했다. 은행들은 꺾기를 피하기 위해 신규대출을 하거나 대출 만기연장을 할 때마다 감사 및 등기이사의 동의를 받아 이들의 신용정보를 일일이 조회해야 했다. 대출 시점 한 달 전에 새로 가입한 수신상품이 있는지 파악하기 위해서다.

만일 신규거래가 있었다면 이를 해지해야만 중소기업에 대출해줄 수 있기 때문이다. 등기이사들은 이에 따라 매번 신용정보 조회에 동의하기 위해 은행을 방문해야 했다.

◆규제강화 건의한 이들도 당황

인천 남동공단에서 자동차부품업체를 운영하는 한 업체 대표는 “자금사정이 좋지 않아 하루라도 빨리 대출이 필요할 때가 있는데 그때마다 등기이사들에게 일일이 은행을 방문해 자필동의서를 쓰라고 하니 대출 절차가 더 복잡해졌다”고 말했다. 그는 “중소기업 등기이사 상당수가 비상근이라 필요할 때 곧바로 자필동의서를 받기 힘든 상황”이라며 “그러다 보니 정작 돈이 필요한 날짜에 대출을 받지 못하는 일도 발생한다”고 덧붙였다.

꺾기로부터 중소기업을 보호하기 위해 만든 규정이 오히려 중소기업의 어려움을 가중시키고 있는 것이다. 중소기업 이익단체 관계자는 “꺾기 근절을 위해 관련 규정을 강화해 달라고 건의했는데, 오히려 중소기업의 자금조달 절차만 어렵게 한 것 같다”고 말했다.

시중은행들은 이날 회의를 열고 중소기업의 편의를 위해 관련 규정을 개선해 달라고 건의키로 했다.

아울러 은행의 해외진출과 관련된 규정도 일원화할 필요성이 있다는 데 의견을 모았다.

현재 은행이 해외에 진출하려면 사전엔 금융감독원에, 사후엔 금융위원회에 보고해야 한다. 은행이 외화자금을 차입할 때 기획재정부에 신고해야 하는 거래 규모도 5000만달러 이상에서 1억달러 이상으로 상향 조정해 달라고 요청할 방침이다.

한 시중은행 임원은 “은행들이 해외에서 돈을 조달할 때 보통 한 번에 1억달러 이상을 빌리는 점을 감안하면 시대에 뒤떨어진 규정”이라고 지적했다.

박신영 기자 nyusos@hankyung.com

-

1

'계엄 쇼크' 식당들 손님 없어 울상인데…여의도만 '돈쭐'났다

이달 첫 주 소상공인 외식업 사업장 신용카드 매출이 작년 동기 대비 9% 줄어든 것으로 나타났다. 윤석열 대통령의 비상계엄 선포로 시작된 탄핵 정국이 길어지면서 소비심리도 위축되는 모습이다.12일 한국신용데이터에 따...

-

2

생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 13일 스타트업 뉴스를 브리핑합니다.시어스랩이 생성AI 기술을 탑재한 스마트 글래스 '에이아이눈(AInoon)'을 공개했다. 내년 2월...

![생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]](https://img.hankyung.com/photo/202412/01.38925509.3.jpg)

-

3

12일 서울 압구정동 갤러리아백화점 명품관에서 열린 프리미엄 워터 먹는샘물 '울림워터' 출시 기념 팝업 행사에서 모델들이 포즈를 취하고 있다.코카-콜라사는 울림워터 출시를 맞아 이달 12일부터 15일까...

![[포토] 울릉도 프리미엄 먹는 샘물 '울림워터' 출시](https://img.hankyung.com/photo/202412/01.38925052.3.jpg)