부채·유동성 악화 우려 하한가

한라 추가 지원 부담도

코스맥스·종근당 분할 후 급등

한라 추가 지원 부담도

코스맥스·종근당 분할 후 급등

◆실패한 ‘기업 분할’ 카드

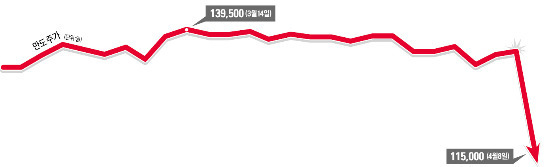

만도는 8일 전 거래일보다 14.81% 하락한 11만5000원에 장을 마쳤다. 기업 분할에 대한 부정적 여론이 쏟아지면서 장 막판 거래 제한 폭까지 주가가 밀렸다.

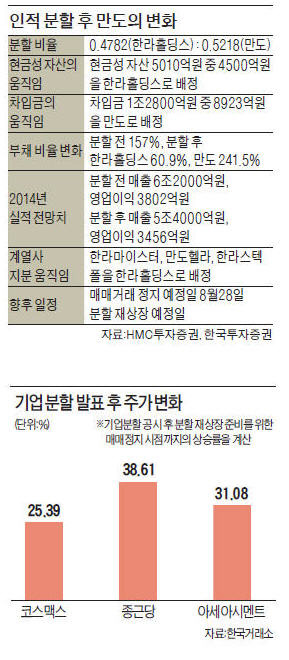

이명훈 HMC투자증권 연구원은 “만도의 현금성 자산을 활용해 지배구조를 개편하겠다는 의미로 해석할 수 있다”며 “사업자회사 만도 입장에서는 이자 부담은 늘고, 투자 여력은 감소한 셈”이라고 평가했다. 고태봉 하이투자증권 연구원도 “한라마이스터 유상증자에 3786억원을 투입하는 방법으로 모그룹을 우회 지원한 데 이어 인적 분할로 현금성 자산 4500억원을 추가로 내놓아야 하는 상황이 됐다”고 말했다.

◆‘기업분할=주가불패’ 공식

인적분할을 통해 지배구조를 개편한다는 소식은 통상 주가에 호재로 작용한다. 지배 구조 리스크가 줄어든 데다 기존에 부각되지 않았던 비상장 계열사의 가치도 재평가받을 수 있어서다. 지난해 5월 지주회사 전환을 위한 기업 분할을 결정한 후 재상장을 위한 매매정지 직전까지 주가가 31.08% 뛴 아세아시멘트가 대표적인 사례다. 같은 방법으로 기업을 쪼갠 코스맥스(25.39%) 종근당(38.61%) 등도 주가가 급등하는 모습을 보였다.

만도처럼 모그룹의 경영상황이 안 좋은 기업들은 이 재료의 ‘약발’이 덜하다. 지난해에도 대부분 인적분할을 발표한 기업들의 주가가 올랐지만 업황 부진으로 적자가 누적된 대한항공만은 예외였다.

분할 상장 후에는 지주회사 역할을 하는 기업의 주가가 내리고, 사업자회사의 주가가 뛰는 게 일반적인 패턴이다. 최대주주가 자회사 지분을 지주회사 지분으로 바꾸는 주식스와프에 나설 것이라는 기대감 때문이다. 지주회사 주가가 약세, 사업자회사 주가가 강세일 때 주식스와프에 나서면 적은 자회사 지분으로 많은 지주회사 지분을 확보할 수 있다. 지난 7일 분할 후 재상장한 코스맥스도 주식스와프에 대한 기대감이 작용하는 사례로 꼽힌다. 8일 지주회사 코스맥스비티아이는 하한가를 기록한 반면 사업자회사 코스맥스는 상한가를 나타냈다.

전문가들은 사업자회사 만도의 주가도 분할 재상장 작업이 마무리된 시점 이후부터는 점차 제 자리를 찾을 것으로 보고 있다. 류연화 아이엠투자증권 연구원은 “그룹에 대한 지원이 일회성으로 마무리됐고 주식스와프 등 주가 상승을 이끌 수 있는 이벤트를 기대할 수 있다는 점 등은 긍정적”이라고 말했다.

송형석 기자 click@hankyung.com

![김서준 해시드 대표 "UAE, 디지털·물리적 세계 '시너지' 강점" [ADFW 2024]](https://img.hankyung.com/photo/202412/01.38916111.3.jpg)