현대해상 癌보험료 14% 싸진다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

손보사, 내달부터 잇단 인하

▶본지 2월11일자 A14면 참조

19일 보험업계에 따르면 손보사들은 상해·질병으로 사망하거나 장해를 입었을 때 보험금을 지급해 주는 건강보험 등 장기손해보험상품의 보험료를 3년 만에 인하한다. 보험가입자들의 평균 수명이 늘면서 사망자가 줄어 보험금 지급액이 감소한 덕분이다.

보험사들은 가입자 통계를 분석해 손해율(거둬들인 보험료 대비 지급된 보험금 기준)이 높아지면 보험료를 인상하고, 낮아지면 인하한다. 이렇게 조정된 보험료는 내달 1일부터 신규 가입이나 보험료 재산출(갱신) 시에 적용된다.

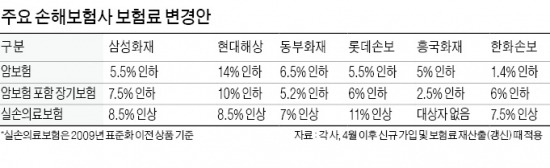

주요 손해보험사 중에선 현대해상의 장기손해보험료 인하 폭이 약 10%로 가장 클 전망이다. 삼성화재(7.5%), 롯데손보·한화손해보험(6.0%), 동부화재(5.2%), 흥국화재(2.5%) 등이 뒤를 잇는다. 최근 관심이 높아진 암보험에서도 현대해상(14%)의 인하 폭이 가장 크다.

이처럼 장기손해보험 상품의 보험료가 전반적으로 인하되는 것과 달리 가입자가 많은 ‘국민보험’인 실손의료보험의 보험료는 10% 안팎 오르게 된다. 가입자가 질병이나 상해로 입원하거나 통원치료를 받을 때 의료비를 보장해 주는 실손보험은 일반적인 질병·상해보험에 특약 형태로 끼워 팔리고 있으며 가입자가 3000만명에 달하는 인기상품이다.

장기상품들과 달리 실손보험료가 인상되는 이유는 수명이 늘었기 때문이다. 보험 가입자들이 오래 살다 보니 대신 내야 할 병원비 부담이 그만큼 커진 것이다.

회사별 실손보험료 인상률은 삼성화재 현대해상 등 대형보험사들의 경우 7~8% 선이다. 한화손해보험(7.5%) 롯데손보(11%) 등 중소형 보험사의 인상 폭은 약간 더 높은 10% 안팎에 달할 전망이다. 손보사 관계자는 “실손보험 상품은 거의 대부분 손해율이 100%를 웃돌고 있고, 특히 중소형사는 120%에 육박하기도 해 보험료 인상이 불가피하다”고 설명했다.

하지만 2009년 보장내용이 표준화된 실손보험과 다른 상품에 끼워 팔지 않고2012년 독립적으로 설계해 지난해 선보인 단독실손보험의 보험료는 동결된다. 보험료 조정을 검토해 볼 만큼의 충분한 통계치가 확보되지 않아서다.

김은정 기자 kej@hankyung.com

관련 뉴스

-

1

금융감독원은 6일 이종오 중소금융감독국장(54), 한구 은행검사2국장(53), 박지선 인사연수국장(54), 김성욱 기획조정국장(53)을 신임 부원장보에 임명했다. 이 부원장보는 이번에 신설한 디지털·IT...

-

2

이미경 CJ그룹 부회장(사진)이 올해 세계 여성 엔터테인먼트 관계자 중 가장 영향력 있는 100인에 들었다.6일 미국 대중문화 전문 매체 할리우드리포터는 ‘2024 엔터테인먼트 여성 파워 100인&rsqu...

-

3

광주은행(행장 고병일·가운데)은 ‘희망 2025 나눔 캠페인’을 통해 광주사회복지공동모금회에 고향사랑기부금 1억1000만원을 전달했다고 6일 밝혔다.