"오리온, 중국 사업 눈높이 낮춰야…목표가↓"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하나대투증권은 14일 오리온이 진행하는 중국 사업에 대한 기대감을 낮춰야 한다며 목표주가를 125만 원에서 115만 원으로 하향조정했다. '매수' 투자의견은 유지했다.

심은주 하나대투증권 연구원은 "중국 내수경기 회복이 예상보다 더디게 진행되고 있다"고 말했다.

올해 오리온의 중국제과 외형성장률은 14%에 그칠 것이란 전망이다. 지난해 성장률 13.2%에서 소폭 늘어난 수준이다. 올 총 매출 및 영업이익은 5.6%, 9.5%씩 늘어날 것으로 예상했다.

심 연구원은 "당분간 주가 모멘텀은 제한적이나 올 하반기를 겨냥한 매수 관점은 유효하다"며 "하반기에 중국 제과가격의 인상 가능성이 있고 유통 채널도 개선될 수 있다"고 말했다.

한경닷컴 이하나 기자 lhn@hankyung.com

심은주 하나대투증권 연구원은 "중국 내수경기 회복이 예상보다 더디게 진행되고 있다"고 말했다.

올해 오리온의 중국제과 외형성장률은 14%에 그칠 것이란 전망이다. 지난해 성장률 13.2%에서 소폭 늘어난 수준이다. 올 총 매출 및 영업이익은 5.6%, 9.5%씩 늘어날 것으로 예상했다.

심 연구원은 "당분간 주가 모멘텀은 제한적이나 올 하반기를 겨냥한 매수 관점은 유효하다"며 "하반기에 중국 제과가격의 인상 가능성이 있고 유통 채널도 개선될 수 있다"고 말했다.

한경닷컴 이하나 기자 lhn@hankyung.com

관련 뉴스

-

1

“비트코인이 국가 전략비축 자산에 포함되면 50만달러까지 상승할 수도 있습니다.”정유신 서강대 경영학과 교수(사진)는 12일 ‘2025 대내외 경기·금융시장 대예측 세미나...

-

2

“개인종합자산관리계좌(ISA)에서 발생하는 모든 수익을 비과세해야 합니다.”서유석 금융투자협회장(사진)은 12일 ‘2025 대내외 경기·금융시장 대예측 세미나’...

-

3

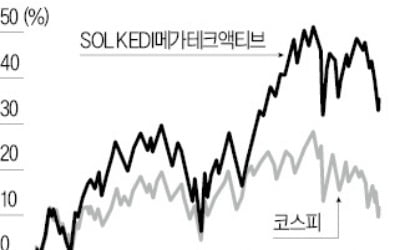

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...