장비업체 '공룡' 탄생 임박…'반도체 코리아' 그 사이에 껴 숨막힌 경쟁

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

공정위에 '기업 결합' 신고서

핵심장비시장 25% 점유…디스플레이업계도 부담 늘 듯

합병이 승인되면 한국 장비 업계로선 글로벌 기업으로 성장할 기회를 잡기가 쉽지 않을 수 있다는 우려도 나온다. 또 이들로부터 핵심 장비를 사야하는 국내 반도체, 디스플레이 업계의 부담도 늘어날 전망이다.

○반도체장비 ‘공룡’의 등장

기업결합의 경우 인수기업과 피인수기업 중 어느 한쪽의 매출이나 자산이 2000억원 이상이고 다른 한쪽이 200억원이면 신고해야 한다. 외국 기업도 여기에 해당하면서 동시에 두 회사 각각의 국내 매출이 200억원 이상이면 결합신고가 필요하다. 이들은 미국 법무부, 독일 연방카르텔청에도 기업결합을 신고한 것으로 알려졌다.

양사의 결합은 지난 9월24일 전격 발표됐다. 공동으로 네덜란드에 양사 지분 100%를 갖는 지주회사를 세워 통합하기로 한 것. 결합 이유는 어려운 시황을 뚫기 위해서다. 지난해 반도체 업계의 시설투자 축소로 장비 업계는 큰 어려움을 겪었다. AMAT는 지난해 전년에 비해 6.2%, TEL은 17.2% 매출이 감소했다.

여기에 새 장비를 개발하는 비용은 급증하고 있다. 미세공정 기술이 10나노대에서 벽에 부딪혔고, 차세대 450㎜ 웨이퍼에 맞는 장비는 크기가 훨씬 커진다. 양사는 공동 개발로 치솟는 개발비를 잡겠다는 구상이다. 실제 이들은 지난 9월 말 경영 통합 발표 때 2017년까지 5억달러의 연구개발비를 아낄 수 있을 것이라고 기대했다.

○반도체 업계도 파장 클 듯

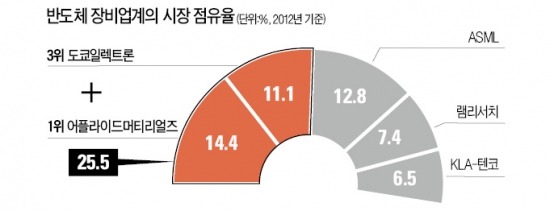

두 회사의 결합은 장비 업계에 AMAT-TEL의 독주 시대가 열릴 것임을 예고한다. 작년 양사의 매출액 합계는 100억달러가 넘어 400억달러 규모인 세계 장비 시장의 4분의 1을 차지한다. 2위인 ASML(48억달러)의 두 배를 넘는다.

장비별로 보면 더욱 심각하다. 양사는 100여종이 안되는 반도체 장비 중 65종을 생산중이며 이중 36개 제품에서 점유율 40%를 넘게 된다. 특히 디퓨전(입자를 웨이퍼 내부로 확산 주입하는 장비)은 67%, 스피너(웨이퍼 위에 감광액을 도포하는 장비)는 89%까지 점유율이 치솟는다.

특허 경쟁력도 막강하다. TEL은 1만6000건, AMAT는 1만500건의 특허를 갖고 있다. 국내의 중소 장비 업체로선 기술력은 물론 가격경쟁력까지 고민해야 할 판이다. 장비업계 관계자는 “대다수 국내 업체가 틈새시장을 공략해왔기 때문에 당장 시장을 뺏기진 않겠지만, 글로벌 기업으로 커지는 데 이들의 결합은 큰 장벽이 될 것”이라고 설명했다. 장비 국산화율이 20% 초반인 상황에서 국내 장비업체가 도태될 경우, 반도체 장비는 미국 일본에 영원히 종속될 수밖에 없다.

삼성전자 SK하이닉스 등 반도체 업계와 삼성·LG디스플레이 등 디스플레이 업계에도 여파가 예상된다. 서원석 한국투자증권 애널리스트는 “대부분의 핵심 장비를 공급하는 거대 장비업체의 탄생으로 삼성전자 등의 구매력이 줄어들 수밖에 없다”고 내다봤다. 장비업계의 경쟁 감소로 높은 장비 값을 치러야 할 수 있다는 얘기다.

AMAT, TEL 양사는 지난 9월 통합 발표 때 2017년 매출 182억달러, 영업이익률 25% 달성을 목표로 제시했다. 지난해 매출액 합계보다 두 배 가까이 성장하겠다는 야심찬 계획이다.

김현석/주용석/김병근 기자 realist@hankyung.com

ADVERTISEMENT

-

1

[속보] 기아 3분기 영업이익 1조4622억원…전년 대비 49.2%↓

기아는 연결 기준 올해 3분기 영업이익이 1조4622억원으로 전년 대비 49.2% 감소한 것으로 잠정 집계됐다고 31일 공시했다.다만 매출은 역대 3분기 기준 최대치인 28조6861억원으로, 작년 ...

![[속보] 기아 3분기 영업이익 1조4622억원…전년 대비 49.2%↓](https://img.hankyung.com/photo/202510/01.37209897.3.jpg)

-

2

[속보] LG전자 3분기 영업이익 6889억원…작년 동기 대비 8.4%↓

LG전자 3분기 영업이익 6889억원…작년 동기 대비 8.4%↓이송렬 한경닷컴 기자 yisr0203@hankyung.com

![[속보] LG전자 3분기 영업이익 6889억원…작년 동기 대비 8.4%↓](https://img.hankyung.com/photo/202510/02.22579247.3.jpg)

-

3

콘서트부터 대금 조기지급까지…롯데, 파트너사와 '상생 도모'

롯데는 파트너사 동반 성장 활동을 펼친다. 파트너사에 실질적인 도움을 줄 수 있는 활동이 대부분이다. 파트너사도 즐길 수 있는 콘서트를 개최하고 파트너사의 원활한 자금 운영을 돕기 위해 비용 부담이 많은 명...

ADVERTISEMENT