국민연금 2999명 vs 2957명…한달간 탈퇴보다 가입 많아

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

10년간 납입하면 기초연금 안 깎이고 '최고 수익률' 기대

최근 국민연금공단의 한 직원은 44세 주부 A씨로부터 이런 질문을 받았다. A씨는 이혼한 뒤 혼자 딸을 키우고 있다고 했다. 공단 직원은 주저하지 않고 가입하라고 권유했다. 10년만 가입하면 높은 ‘수익률’의 국민연금을 타면서 기초연금도 감액당하지 않는다는 이유에서였다.

◆저소득 임의가입자, 무조건 유리

정부가 기초연금 도입 방안을 발표한 지난달 25일 이후 임의가입자의 탈퇴가 늘어나고 있지만 A씨처럼 새로 가입하는 사람도 꾸준히 증가하고 있다.

24일 국민연금공단에 대한 국정감사 자료에 따르면 9월25일~10월21일 임의가입자 중 자발적 탈퇴자는 2957명이었지만 신규 가입자는 이보다 많은 2999명이었다. 자발적 탈퇴는 직장이나 지역가입자로 전환해 임의 가입 자격을 자동으로 상실하는 것이 아니라 스스로 국민연금에서 탈퇴하는 것을 말한다.

국민연금 가입 기간이 길면 기초연금을 깎겠다는 정부의 기초연금 도입안 때문에 국민연금에 대한 불신이 높아진 상황에서 이처럼 임의가입자가 계속 들어오는 이유는 높은 수익률 때문이라고 공단 측은 설명했다.

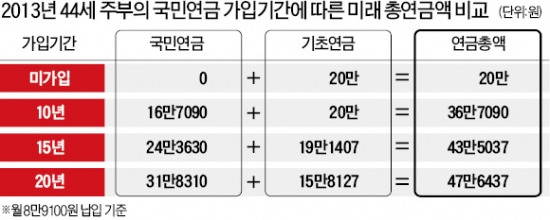

임의가입자가 납부할 수 있는 최저 보험료는 8만9100원이다. A씨가 최저 보험료를 10년간 내고 65세부터 연금을 받는다고 가정해보자. A씨가 받는 국민연금액은 현재 가치로 매달 16만7000원 정도다. 20년간 국민연금을 받는다고 가정하면 1069만원을 내고, 낸 돈의 3.7배인 4010만원을 국민연금으로 받게 된다.

국민연금은 10년 이상 보험료를 납입하면 평생 연금을 받을 수 있도록 돼 있다. 여기에 소득 하위 70%에 속할 경우 기초연금도 감액당하지 않고 20만원(현재 가치)을 받을 수 있다. 결국 매달 8만9100원을 납부할 경우 A씨는 국민연금과 기초연금을 합쳐 총 36만7000원을 받게 되는 것이다.

◆장기 가입할수록 수익률 떨어져

하지만 가입 기간이 길어지면 수익률은 조금씩 하락한다. A씨가 20년 가입할 경우 연금액은 월 47만6000원이다. 15년 가입했을 때보다 4만원가량밖에 늘지 않는다. 국민연금은 31만8000원으로 비슷한 폭으로 늘지만 기초연금이 4만2000원을 감액당해 15만8000원에 그치기 때문이다.

이 경우에도 연금액은 납부 보험료에 비해 3.5배, 기초연금액을 합칠 경우 5.3배에 이른다. 이는 저소득자에게 더 많은 혜택을 주는 국민연금의 지급 구조 때문이다. 실제 임의가입자 중 56% 정도가 최저인 8만9100원을 납부하고 있고, 임의가입자 평균 보험료도 11만원에 그치고 있다.

그러나 현재 44세에 월소득 200만원인 직장인이 과거 10년간 국민연금 보험료를 냈고, 앞으로 10년을 더 가입해 20년을 채운다고 가정하면 얘기가 달라진다. 이 사람이 65세 때부터 받는 연금액은 48만9630원 정도다. 기초연금은 큰 폭으로 줄어 13만6900원에 그친다. 이마저 부부일 경우 전체 기초연금에서 다시 20%를 감액당한다. 현재 국민연금에 가입한 청장년층 상당수가 기초연금을 받을 때 불리할 수밖에 없다는 지적이 나오는 배경이다.

김용준 기자 junyk@hankyung.com

-

1

국정 혼란 와중에 통계 오류까지...통계청, 가계금융복지조사 발표 전격 연기

통계청이 5일 발표 예정이던 가계금융복지조사 결과 발표를 전격 연기했다. 양극화 정도를 가늠할 수 있는 '분배 지표'에 오류가 있다는 사실을 뒤늦게 확인하면서다. 비상계엄 후폭풍이 커지는 가운데 국정 ...

-

2

"체코 원전 수출도 취소되나"…계엄 후폭풍에 속타는 원전업계

"체코 원전 수주를 시작으로 해외에 기자재 수출이 늘어날 것이라고 가정해 2026~2027년 사업계획을 짜놨는데 전면 수정해야 할 것 같습니다"(경기도 원전 기자재 업체 관계자 A씨)지난 3일 밤 비상계엄 선포사태 ...

-

3

초대형 호재라더니…보유한 종목 추천하고 팔아치운 핀플루언서

먼저 사둔 주식을 리딩방에서 추천하고 주가가 오르면 팔아치워 부당이익을 낸 핀플루언서(금융 인플루언서)들이 붙잡혔다. 이들은 'XX 테마주', '초대형 호재' 등 자극적인 문구를 사용해 ...