중소 제조업체 자금담당인 김모 전무는 이달 초 국내 대형증권사에 맡겼던 돈을 대부분 빼기로 결정했다. 이 증권사의 법인용 종합자산관리계좌(CMA)에 단기 자금을 넣으면 연 2.4%대의 비교적 괜찮은 이자를 받을 수 있고 주가연계증권(ELS) 등에 투자하기도 쉽지만 입출금이 여간 불편한 게 아니어서다. CMA에서 거래처로 대금을 보낼 것을 요청하면, 송금 뒤 30분 넘게 걸리는 경우가 다반사였다.

김 전무는 “증권사 계좌의 입출금을 대행해주는 은행의 전산망 오류로 이체가 한 시간 이상 지연된 적도 있다”며 “근처 증권사 지점장이 추천한 증권 상품의 수익률이 괜찮아서 보답 차원에서 CMA를 주거래 계좌로 쓰려다가 포기했다”고 말했다.

○개인은 되고 법인은 안된다(?)

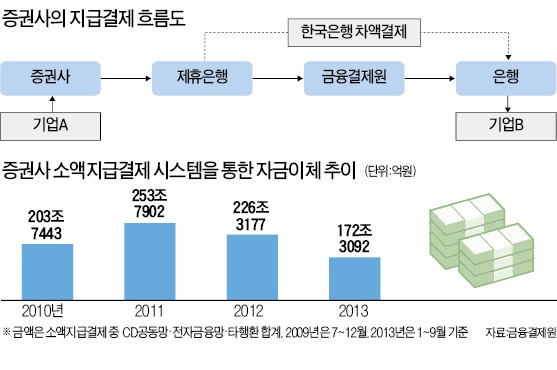

2009년 7월부터 25개 증권사는 금융결제원에 지급결제망 참가금으로 5~7년간 총 3375억원을 분납하기로 하고 계좌이체 등 지급결제 업무를 시작했다. 그런데 증권사들은 개인고객 대상으로 지급결제 서비스를 제공하고 있지만 법인고객 대상 지급결제는 은행권의 반발로 못하고 있다. 이에 따라 법인 고객이 증권사 계좌에 들어 있는 자금의 이체를 증권사에 요청할 경우, 증권사들은 법인 지급결제 대행업무를 맡기로 한 은행에 수수료를 내고 요청해야 한다.

은행들은 당시 결제리스크가 커지고 증권사 지급결제 서비스의 안정성을 검증해야 한다는 이유로 법인 지급결제 허용을 반대했다. 증권사들은 “개인 대상 지급결제가 허용된 뒤 결제불이행 등의 문제가 전혀 발생하지 않았기 때문에 막을 근거가 없는 법인 대상 지급결제를 하루빨리 허용해야 한다”고 주장하고 있다.

증권사들이 법인 대상 지급결제 서비스를 제공하지 못하면서 대형 투자은행(IB)이 새로운 ‘먹거리’로 기대하는 기업대출 업무도 차질을 빚을 가능성이 크다. 증권사들은 대출받은 법인이 증권계좌를 통해 자금을 이체할 때마다 지급결제 대행은행에 수수료를 납부해야 한다. 한 국내 증권사 자금 담당자는 “금융결제원에 지급결제망 참가비용을 내고도 법인 지급결제를 대행해주는 은행에 현재 연간 5억원이 넘는 수수료를 내고 있다”며 “대출을 본격적으로 하게 되면 은행에 수수료를 더 내야 할 텐데 부담스럽다”고 말했다.

○해외에도 규제사례 없어

금융투자업계에 따르면 해외에서는 증권사의 법인 지급결제를 가로막는 사례가 없다. 캐나다에선 은행 증권사 신용협동조합 등이 소액지급결제망(ACSS)에 가입할 수 있다. 일본에선 2010년 4월부터 증권사도 겸업할 수 있는 ‘자금이동업자’에게 소액지급결제를 허용했다.

금융투자협회 관계자는 “증권사의 법인 지급결제 서비스가 허용되면 증권사들이 불필요하게 내고 있는 수수료 비용을 줄일 수 있다”며 “고사 위기에 처한 증권업계의 수익성 향상에 도움이 될 것”이라고 말했다.