'이웃사촌' 조선 기자재 라이벌…성광벤드 - 태광, 시총 결투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

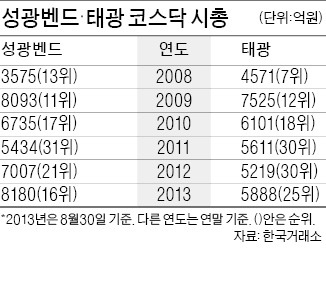

30일 금융감독원에 따르면 성광벤드는 지난 2분기에 IFRS연결 기준 매출 1074억원, 영업이익 286억원을 올렸다. 영업이익률은 26.63%로 지난 1분기(20.84%)보다 5.79%포인트 상승했다. 태광은 2분기 매출 900억원, 영업이익 139억원을 냈다. 영업이익률 15.11%로, 1분기(13.35%)보다 개선됐지만 성광벤드와의 격차는 더 벌어졌다.

이는 해양플랜트에 주로 쓰이는 고부가가치 고급강(스테인리스와 알로이) 관이음쇠의 매출 비중 차이에서 비롯됐다고 전문가들은 지적했다. 신한금융투자에 따르면 성광벤드의 2분기 고급강 매출 비중은 48%로, 부가가치가 낮은 탄소강 제품 비중(44%)보다 높다. 태광의 2분기 고급강 매출 비중은 42%, 탄소강 매출 비중은 58%다.

작년 상반기 태광이 제품 결함에 따른 생산차질을 겪으며 관이음쇠 수주를 못한 틈을 타 성광벤드가 고부가가치 수주물량을 쓸어간 영향이 아직도 이어지고 있는 것이다. 이에 따라 2011년 말에는 태광이 성광벤드보다 시총이 177억원 높았지만 현재는 성광벤드가 2292억원 많다.

전문가들은 적어도 올해까진 태광이 성광벤드의 시총이나 수주금액을 따라잡기가 힘들 것으로 전망했다. 곽민정 BS투자증권 연구원은 “태광도 고부가가치 제품 수주에 힘쓰고 있어 성광벤드를 따라잡을 가능성이 있다”며 “그러나 생산능력 수주잔량 등을 감안하면 단기적으로는 성광벤드의 주가 전망이 더 긍정적”이라고 설명했다.

황정수 기자 hjs@hankyung.com

-

1

'살얼음판' 시장…증시·환율, 尹 담화 이후 동시에 '출렁'

12일 코스피 지수가 윤석열 대통령의 긴급담화 이후 장중 상승폭을 일부 반납했다. 하락세로 출발했던 원·달러 환율도 장중 상승으로 돌아섰다.이날 오전 10시 현재 코스피 지수는 전일 대비 0.4...

-

2

이수페타시스가 장중 8%대 급락세다. 대규모 유상증자를 철회 않고 추진할 가능성이 부각되면서다.12일 오전 9시32분 현재 이수페타시스는 전날 대비 2050원(8.4%) 내린 2만2350원에 거래되고 있다.앞서 전날...

-

3

방산주가 3거래일 연속 반등하고 있다. '12·3 비상계엄 사태'에 따른 정치 리스크가 주가를 끌어내렸지만 낙폭이 과도하다는 심리가 형성돼 매수세가 유입된 것으로 풀이된다. 12일...