한은, 금리상승 경고 "美 출구전략, 한계기업·은행에 직격탄"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

○들썩이는 시장금리

김용선 한국은행 일반은행1팀장 외 2인은 26일 ‘양적완화 축소에 따른 불확실성 증대가 국내 은행 경영 안정성에 미치는 영향’이라는 제목의 ‘BOK이슈노트’ 보고서에서 이 같은 분석 결과를 제시했다.

최근 양적완화 축소 얘기가 나온 뒤 국내 주식 및 채권 시장은 불안한 모습을 보이고 있다. 지난 19일 국고채 30년물 금리는 사상 최고인 연 4.03%까지 오른 후 4%대에서 거래되고 있다. 국고채 10년, 20년물 금리도 연중 최고 수준까지 올랐다. 시장금리가 상승하면 대출금리도 올라 차주의 이자 부담이 늘어난다.

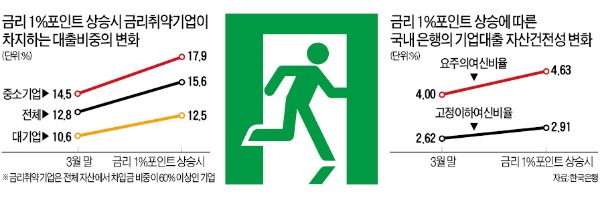

보고서에 따르면 차입금 의존도가 60% 이상이면서 금융보상비율(지급이자 대비 영업으로 들어온 현금의 비율)이 100% 미만인 금리 취약 기업 대출은 지난 3월 말 기준 57조1000억원이다. 은행권 전체 기업대출(개인사업자 제외)의 12.8%다. 기업의 자금조달 금리가 1%포인트 상승하면 금리 취약 기업의 대출은 69조6000억원으로 증가해 전체 기업대출에서 차지하는 비중이 15.6%까지 높아지는 것으로 추산됐다. 이 경우 국내 은행의 고정이하 여신(3개월 이상 연체 대출)은 13조원으로 1조3000억원 증가하고 요주의 여신도 20조6000억원으로 2조8000억원 급증할 것으로 분석됐다.

○은행 수익성 직격탄

가계대출 금리가 1%포인트 상승하면 빚을 낸 사람들의 이자 부담률도 5월 말 9.2%에서 10.7%로 상승하는 것으로 나타났다. 특히 소득 하위 20%인 1분위 계층의 이자 부담률은 12.4%로 1.6%포인트 올라갈 것이라는 분석이다.

김 팀장은 “고소득 차주는 이자 부담률과 연체 경험률 간 관계가 불명확하지만 저소득 차주는 이자 부담률이 상승하면 곧바로 대출이 부실화할 가능성이 크다”고 말했다. 더 이상 이자를 감당하지 못해 연체로 내몰린다는 것이다.

저소득층 가계나 한계기업 대출이 부실화하면 은행의 수익성도 타격을 입는다. 금리가 1%포인트 상승하면 은행은 1조3000억원(기업대출만)가량의 대손충당금을 더 쌓아야 하는 것으로 분석됐다. 금리 상승에 대한 이자이익이 연간 1조3000억원가량 늘어 충당금과 상쇄가 가능하지만 채권 평가 손실이 문제다. 보고서는 당기순이익에 반영되는 채권 평가 손실이 2500억원, 기타 포괄 손익에 반영되는 매도 가능 증권의 평가 손실도 3조원 정도 발생할 것으로 분석했다.

매도 가능 증권 평가 손실은 자기자본에 영향을 줘 국제결제은행(BIS) 자기자본비율을 끌어내린다. 보고서는 금리가 1%포인트 오를 경우 3월 말 기준 14%인 BIS 자기자본비율이 13.75%로 0.25%포인트 하락하는 것으로 추산했다. 김 팀장은 “현금 흐름이 좋지 않은 가계와 중소기업의 채무 불이행 위험을 낮출 수 있는 방안을 다각도로 강구하고 은행의 충격 흡수 능력을 높이기 위한 노력이 필요하다”고 강조했다.

서정환 기자 ceoseo@hankyung.com

-

1

더핑크퐁컴퍼니 IP 씰룩, 평창 휘닉스파크와 콜라보 진행

글로벌 패밀리 엔터테인먼트 기업 더핑크퐁컴퍼니가 겨울 동계 스포츠의 메카로 손꼽히는 평창 휘닉스 파크와 함께 ‘씰룩’ 콜라보 캠페인을 전개한다고 12일 밝혔다. 국내 최초 과몰입 3D ...

-

2

유일로보틱스, 제61회 무역의 날 '700만불 수출탑' 수상

첨단 로봇자동화 전문기업 유일로보틱스가 제61회 무역의 날에서 ‘700만 불 수출의 탑’을 수상했다고 12일 밝혔다. 올해로 61주년을 맞는 무역의 날 기념식은 한국무역협회가 주최하고 ...

-

3

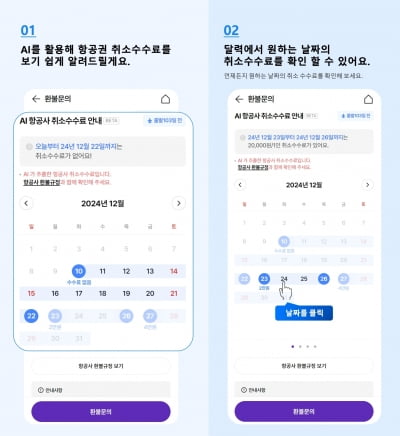

"환불도 스마트하게"…하나투어, 업계 최초 'AI 환불금 캘린더' 론칭

하나투어가 항공사별 환불 규정을 학습한 인공지능(AI)이 취소 수수료를 안내해주는 'AI 환불금 캘린더'서비스를 업계 최초로 선보인다고 12일 밝혔다.하나투어에 따르면 AI 환불금 캘린더는 항공사 취소...