은행, 대출모집인에 휘둘리는 까닭은

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

수수료 부담 고객전가 의혹

○주요 은행, 모집인 비중 30%대

4대 주요 시중은행 중에서 대출모집인을 통한 대출액(가계대출 기준) 비중이 가장 높은 곳은 신한은행으로 6월 말 기준 30% 초반대인 것으로 조사됐다. 우리은행도 5월 기준 29.44%였으며 6월 수준도 이와 비슷한 것으로 알려졌다. 은행권 전체 수준인 23%를 훨씬 웃도는 것이다.

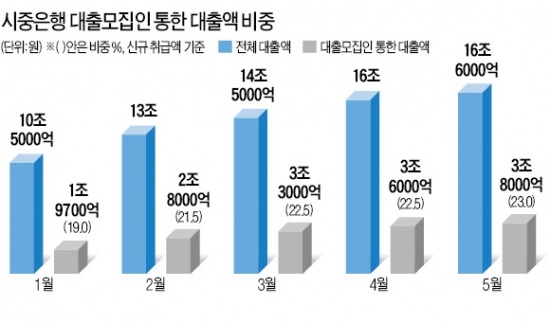

시중은행 전체로 넓혀봐도 대출모집인을 통한 대출액 비중은 증가하는 추세다. 지난 1월 전체 가계대출 중 대출모집인을 통한 대출액 비중은 19%였지만 △2월 21.5% △3월 22.5% △4월 22.5% △5월 23% 등 꾸준히 높아지고 있다. 은행들의 대출모집인에 대한 의존도가 커지면서 대출모집인 수 자체도 급증하고 있다. 시중은행과 계약을 맺은 대출모집인 수는 지난해 말 5880명이었지만 6월 말에는 6500명으로 뛰어올랐다.

이에 따라 은행들이 대출모집인에게 줘야 하는 수수료 부담도 늘었다. 대출모집인에 대한 의존도가 높아진 데다 개인대출액 자체도 월별로 증가하고 있어서다. 대출모집인을 통한 대출금액은 신규취급액 기준으로 1월 1조9700억원에서 5월 3조8000억원으로 두 배 가까이 늘었다.

○모집인 수수료, 고객에게 전가?

은행들의 대출모집인 의존도가 높아지면서 수수료 부담을 고객에게 전가하고 있다는 지적도 이어지고 있다. 강기정 민주당 의원에 따르면 주택금융공사의 U보금자리론의 경우 대출모집인에게 지급하는 수수료로 인해 고객이 추가로 부담하는 금리는 최고 0.09%였다. 이에 대해 주택금융공사 측은 “고객들이 직접 대출을 신청할 수 있도록 인터넷 대출 시스템을 구축하고 있다”고 해명했다.

시중은행들 또한 대출모집인의 수수료는 전적으로 은행이 부담할 뿐 고객에게 전가하는 부분은 없다고 주장하고 있다.

하지만 실무진의 말은 다르다. 만일 대출모집인을 통해 대출받은 사람이 있다면 이 사람에 대한 금리 심사를 깐깐하게 할 수밖에 없다는 이유에서다.

저금리 기조가 이어지면서 기존보다 이자를 덜 낼 수 있는 대출상품으로 갈아타려는 고객이 많아지자 대출모집인의 역할도 더욱 커졌다. 한 수도권에 있는 국민은행 영업점장은 “고객을 잘 끌어오는 스타 대출모집인의 경우 이들이 제시하는 금리 수준 등 대출 조건을 일방적으로 들어줄 수밖에 없다”며 “그 사람에 따라서 한 달 대출실적이 달라진다”고 말했다.

박신영/장창민/김일규 기자 nyusos@hankyung.com

■ 대출모집인

은행, 저축은행, 보험사 등 한 개 금융회사와 전속 계약을 맺고 개인 대출 고객을 끌어오는 사람이나 법인. 유치한 대출금액의 일정 부분을 수수료로 받는다. 금융업협회에 등록해야만 대출모집인으로 활동할 수 있다.

-

1

삼성·LG 빼면 '기후테크' 최약체…한국, 꼴찌 성적표에 '충격' [강진규의 데이터너머]

한국의 기후테크 관련 특허 출원 건수가 세계 3위 수준을 나타냈지만 삼성과 LG그룹 등 4개 회사 편중이 심한 것으로 조사됐다. 화학·정유·철강 등 탄소 다배출 산업의 기술력은 특히 미미했다...

![삼성·LG 빼면 '기후테크' 최약체…한국, 꼴찌 성적표에 '충격' [강진규의 데이터너머]](https://img.hankyung.com/photo/202412/ZK.38805173.3.jpg)

-

2

호세 무뇨스 현대차 사장 직원들과 소통…"고품질 차량으로 성공"

현대차 대표이사로 내정된 호세 무뇨스 글로벌 최고운영책임자(COO) 겸 북미권역본부장이 한국을 찾아 국내 직원들과 소통하는 자리를 가졌다.무뇨스 사장은 12일 링크트인에 글을 올려 전날 서울 강남대로 사옥에서 타운홀...

-

3

신한금융그룹이 '지역 소멸'을 막기 위해 지방은행과의 협력 확대에 나섰다. 신한은행은 12일 광주은행 본점에서 광주은행과 지역금융 발전을 위한 ‘같이성장’ 업무협약을 체결...