삼성전자, 하반기 시작하자마자 '시험대'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(1) 휴대폰 사업부 이상 없나

영업익 추정치 한달새 4700억↓…갤S4 마케팅 비용 늘어나

(2) 영업이익률 지킬까

경쟁사들 중저가 제품 공세…판매량보다 수익성 유지가 관건

(3) IT부품주 영향은

반도체 추가 설비투자 없어…부품주 급격한 반등 없을 듯

2~3년 새 급격히 커진 휴대폰 사업의 성장 속도가 유지될지 아니면 다소 둔화될지 가늠할 수 있기 때문이다. 삼성전자가 유가증권시장의 대장주인 데다 휴대폰 부품주 등 다른 정보기술(IT) 종목의 주가에 큰 영향력을 갖고 있어 국내 증시 향방을 좌우할 주요 변수 중 하나가 될 것이라는 게 전문가들의 의견이다.

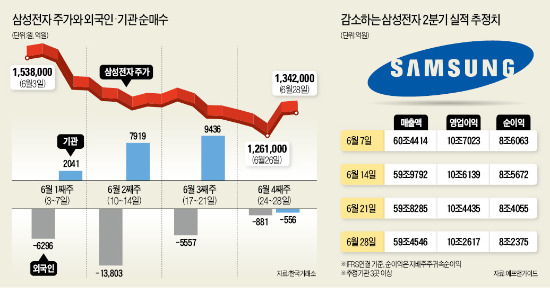

◆영업이익 추정치 4.36% 하향

금융·증권 정보업체 에프앤가이드에 따르면 국내 증권사들의 2분기 삼성전자 실적 추정치(28일 기준)는 매출 59조4500억원, 영업이익 10조2600억원, 순이익 8조2400억원이다. 5월 말 추정치와 비교해 매출은 1.87%, 영업이익은 4.36%, 순이익은 4.73% 각각 하향 조정됐다. 특히 5월 말 10조7300억원이던 영업이익 추정치는 한 달 새 4700억원가량 줄었다. 국내 한 증권사는 당초 11조1210억원이던 영업이익 추정치를 6월 중순 9조2850억원으로 16.5% 낮추기도 했다.

삼성전자의 이익창출 능력에 대한 기대를 증권사들이 낮춘 이유는 전체 영업이익의 75% 이상을 벌어들이는 모바일 사업 때문이다. 서원석 한국투자증권 연구위원은 “스마트폰 사업의 성장성에 대한 기대가 과도했었다”고 말했다. 송명섭 하이투자증권 기업분석4팀장은 “최상위 모델인 갤럭시S4는 당초 예상보다 판매량이 큰 폭으로 감소하지는 않았지만 마케팅 비용 등이 늘어나 마진이 이전 모델인 갤럭시S3보다 감소했다”고 했다.

◆판매량보다 마진율이 문제

대부분 전문가들은 삼성전자의 올해 분기 실적이 계속 상승할 것으로 보고 있다. 하지만 그 내용을 잘 살펴봐야 한다는 게 대체적인 지적이다.

한 자산운용사 리서치센터장 A씨는 “판매량이 늘어나도 ‘일상재(commodity)’나 다름없는 중저가 제품이 많이 팔리고 이익률이 줄면 주가에 악영향을 미칠 것”이라며 “휴대폰 판매 영업 마진율이 20% 정도를 유지하느냐가 관건”이라고 했다. 김지웅 이트레이드증권 수석연구원은 “각 업체들이 경쟁적으로 중저가 제품을 내놓고 있어 수익성을 유지할 수 있을지 지켜봐야 할 것”이라고 말했다.

다만 삼성전자 주가에 대해서는 안정적으로 유지될 것으로 보고 있다. 서 연구위원은 “반도체 업황이 구조적으로 개선되면서 휴대폰 사업의 이익 하락을 상쇄할 것”이라며 “추가적인 하락 가능성은 낮다”고 예상했다. A센터장은 “반도체 업황 개선 등이 주가에 반영되지 않더라도 6.5 정도인 주가이익비율(PER)은 가치주의 영역이나 마찬가지”라며 “선진국 자금의 신흥국 이탈 흐름이 마무리되면 상승세로 돌아설 것”이라고 말했다.

하지만 IT 부품주들에 대한 전망은 그리 밝지 않다. 홍승표 삼성증권 연구위원은 “삼성전자의 재고관리와 단가 인하 압력이 강화될 가능성이 높다”며 “투자자 입장에서 당분간 매입을 자제하는 것이 좋다”고 조언했다. 최현재 동양증권 스몰캡리서치팀장은 “가팔랐던 스마트폰 시장의 성장이 둔화되고 있는 데다 반도체 분야도 삼성전자가 추가로 설비투자에 나서고 있지 않아 관련 부품·장비 업체들의 가격 상승 가능성은 낮다”면서도 “다만 이들 업체의 PER이 7 정도로 낮은 수준이라 추가로 하락하지는 않을 것”이라고 말했다.

조귀동 기자 claymore@hankyung.com

ADVERTISEMENT

-

1

2025년 국내 증시 폐장일인 30일 오후 서울 우리은행 본점 딜링룸 전광판에 증시 종가가 표시되고 있다.이날 코스피는 전 거래일 대비 6.39포인트(0.15%) 하락한 4,214.17, 코스닥은 7.12포인트(0....

![[포토] 코스피 지수 4214.17p로 마무리](https://img.hankyung.com/photo/202512/01.42819076.3.jpg)

-

2

금값, 오늘이 가장 싸다더니…'14% 급락' 무슨 일이 [분석+]

치솟던 금·은 가격이 최고가를 찍고 급락했다. 시카고상품거래소(CME)가 주요 금속의 선물 거래 증거금을 인상하자, 차익실현 매물이 쏟아지며 변동성이 확대됐다. 시장 안팎에선 금·은 가격 상...

![금값, 오늘이 가장 싸다더니…'14% 급락' 무슨 일이 [분석+]](https://img.hankyung.com/photo/202512/ZA.42782491.3.jpg)

-

3

'달러당 1430원대'로 막았다더니…환율, 3시간 뒤 '급등' [한경 외환시장 워치]

원·달러 환율이 낮 시간대 거래를 1439원에서 마친 뒤 야간 거래에서 10원 넘게 급등해1450원을 터치했다. 연말 종가를 1430원대로 관리하는 데 성공했지만 이후 급격한 상승세가 나타나면서 내년 환...

!['달러당 1430원대'로 막았다더니…환율, 3시간 뒤 '급등' [한경 외환시장 워치]](https://img.hankyung.com/photo/202512/99.42817762.3.jpg)

ADVERTISEMENT