GS건설 계기로 분석해 보니

최근 2년간 5회 이상 '어닝 쇼크'

삼성SDI·GS 등 29곳 달해…애널리스트 분석 'F학점'

"자율 투자의견 압박하는 상장사도 문제" 지적도

최근 2년간 5회 이상 '어닝 쇼크'

삼성SDI·GS 등 29곳 달해…애널리스트 분석 'F학점'

"자율 투자의견 압박하는 상장사도 문제" 지적도

○어닝 쇼크 속출… 애널리스트 분석 ‘부정확’

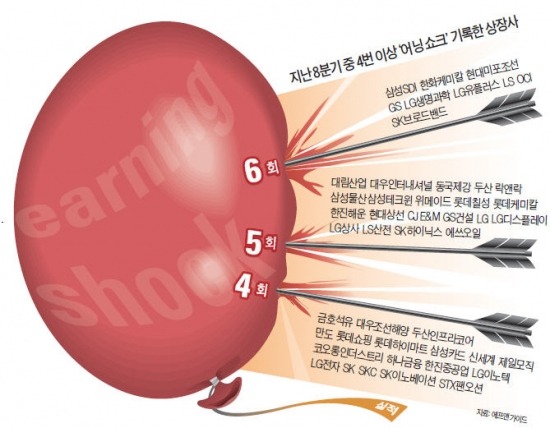

14일 한국경제신문이 증권정보업체 에프앤가이드에 의뢰해 2011년 1분기부터 작년 4분기까지 총 8분기 동안 상장사들의 어닝 쇼크 현황을 분석한 결과 어닝 쇼크 확률이 75%(6번) 이상인 상장사는 삼성SDI 등 9곳에 달했다. 5번 어닝쇼크를 낸 상장사는 GS건설 등 20곳이었고 어닝 쇼크 확률이 50%인 곳은 18곳이었다. 상장사의 어닝 쇼크가 자주 있다는 것은 해당 회사를 분석하는 애널리스트들의 분석이 그만큼 ‘정확하지 않다’는 뜻이다.

작년 4분기의 예를 들면 애널리스트 추정치 평균과 실제 실적이 무려 50% 이상 차이나는 상장사는 15곳이었다. 애널리스트들이 영업흑자로 예상했는데 적자를 낸 곳도 13곳이다. SK의 경우 4분기 연속해서 영업이익 추정치보다 실제 영업이익이 10% 이상 낮았다.

○실적 추정 빗나가면 투자자 신뢰 떨어져

애널리스트들은 부정확한 실적 추정을 상장사 탓으로 돌리고 있다. GS건설을 담당하는 한 애널리스트는 “한 달 전쯤에 GS건설로부터 상반기 실적이 좋지 않을 것이란 이야기는 들었다”며 “대규모 영업손실일 줄은 예측하지 못했다”고 말했다.

상장사의 어닝 쇼크를 해당 기업들만의 문제로 돌리기엔 무리가 있다는 지적이 많다. 한 증권사 PB센터장은 “애널리스트라면 수년간의 글로벌 경제 상황과 업황을 감안해 보수적인 관점에서 기업 분석을 했어야 한다”며 “작년 3분기 에스엠과 이번 GS건설 등 애널리스트들이 ‘우량주’로 추천했던 상장사들이 참혹한 실적을 내면 투자자들의 신뢰를 잃게 된다”고 말했다.

○상장사 재무팀 의존에서 벗어나야

상장사들이 제공하는 실적 전망치(가이던스)에 전적으로 의존해 보고서를 쓰는 애널리스트들의 관행을 개선해야 한다는 지적도 커지고 있다. 한 증권사 리서치센터장은 “기업에서 주는 실적 가이던스를 ‘금과옥조’처럼 여기는 일부 애널리스트들은 문제가 있다”며 “영업도 중요하지만 애널리스트 독자적인 조사와 분석 능력을 키울 필요가 있다”고 말했다.

애널리스트들이 자유롭게 투자 의견을 낼 수 없도록 압박하는 상장사 재무팀도 책임을 피할수 없다는 게 전문가들의 시각이다. 부정적인 의견을 가진 애널리스트를 의도적으로 배척하고 리스크 요인을 꽁꽁 싸매고 있는 태도도 변해야 한다는 뜻이다.

황정수 기자 hjs@hankyung.com

![증시 덮친 탄핵정국 후폭풍…증권가 "코스피 더 떨어진다" [주간전망]](https://img.hankyung.com/photo/202412/ZA.38872385.3.jpg)

!["설화수 아니고 마오거핑"…中 화장품 '놀라운 공세' [조아라의 차이나스톡]](https://img.hankyung.com/photo/202412/01.38821554.3.png)