왜 장기투자인가

예금과 펀드, 10년 수익률 최대 3배차

변동성 심한 주식도 장기투자 땐 고수익 가능성

한 상품에 몰빵 말고 분산투자로 리스크 관리

예금과 펀드, 10년 수익률 최대 3배차

변동성 심한 주식도 장기투자 땐 고수익 가능성

한 상품에 몰빵 말고 분산투자로 리스크 관리

10년이 지난 현재 김씨가 가입한 주식형 펀드 자산은 모두 합쳐 2617만원으로 불었다. 이씨의 예금통장에는 1441만원이 찍혔다. 펀드에 장기투자한 결과 김씨가 1172만원의 이득을 더 챙겼다.

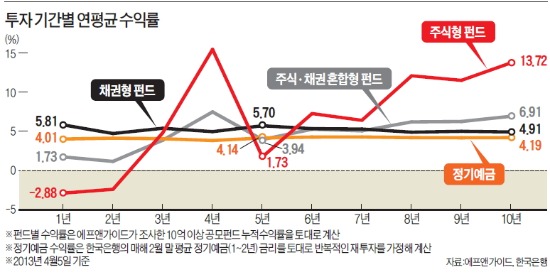

위 사례는 에프앤가이드의 주식형 펀드 평균 수익률과 한국은행의 은행 정기예금 평균금리 자료를 토대로 재구성한 것이다. 주식형 펀드의 지난 10년간 수익률은 연평균 13.72%로 집계됐다. 같은 기간 국내 주식·채권 혼합형 펀드는 연평균 6.91%, 국내 채권형 펀드는 연평균 4.91%의 수익을 냈다.

◆장기투자 땐 주식이 ‘최고’

자산관리에서 장기투자의 중요성이 갈수록 커지고 있다. 가장 큰 이유는 경제성장률 하락 및 저금리 시대의 개막이다. 예전처럼 특정 자산의 수익률이 폭발적으로 높아지는 시기는 다시 돌아오지 않을 것이란 게 전문가들의 예측이다.

이런 상황에서는 무리하게 고수익을 좇기보다 투자기간을 늘려 수익을 극대화하는 전략을 택하는 것이 바람직하다. 가급적 빨리 ‘될성부른’ 자산에 돈을 묻고, 복리 효과를 극대화하라는 것이다. 이상대 삼성증권 상품마케팅실장은 “요즘 같은 상황에선 오랫동안 눈을 굴려 눈덩이를 키우는 식의 장기투자가 최선”이라고 말했다.

다만 장기투자를 할 땐 일정 수준 이상의 수익성을 지속적으로 확보하는 게 중요하다. 투자기간이 길어질수록 수익율 차이가 투자 결과에 미치는 영향이 커지기 때문이다. 만 20세부터 40년간 매달 10만원씩 적립식으로 투자한다고 가정할 때 수익률이 연 5%이면 1억1900만원이 된다. 만약 연 8%의 수익률을 거둔다면 수익금이 3억5100만원으로 3배가량 많아진다. 수익성이 높은 주식과 고수익 채권, 해외 투자, 대체 투자 등이 장기투자 대안으로 자주 거론되는 이유다.

장기투자는 주식 등 변동성이 심한 상품에 투자할 때도 적합한 전략이다. 주식이나 해외 투자 상품은 경제 여건에 따라 가격 변화가 심하다. 하지만 장기간 투자하면 추세적으로 가격이 상승하고 배당·이표이자 등으로 현금을 별도로 챙기면서 안정적인 수익을 거둘 수 있다.

에프앤가이드에 따르면 지난 10년간 주식형 펀드의 매년 수익률이 61.34%에서 -38.61%로 편차가 심했지만, 연평균 수익률로 환산했을 땐 13.72~-2.88%로 상대적으로 진폭이 작았다. 가치투자펀드 등 장기적으로 뛰어난 성과를 내는 상품도 많다.

◆분산투자 원칙 꼭 지켜야

장기투자 때 꼭 지켜야 하는 원칙 가운데 하나는 분산투자다. 복리효과를 충분히 얻기 위해서는 투자기간 중간에 수익률이 급락하거나 손실을 보는 상황을 피해야 한다.

어떤 자산의 수익성이 높으면 그만큼 변동성이 크다는 얘기다. 자칫 ‘몰빵’ 투자를 하다 손실을 입으면 돌이킬 수 없는 결과를 낳을 수 있다. 최근 주식, 채권, 부동산 등 여러 자산을 한데 묶어 투자하는 멀티인컴펀드가 각광받는 이유도 분산투자를 통해 안정적인 현금 흐름을 창출하기 때문이다.

이달 초 출시된 신연금저축펀드의 경우 자산운용사가 보유하고 있던 연금저축전용 펀드 이외에도 기존 펀드에 별도 연금 클래스를 설정해 투자할 수 있도록 설계했다.

조귀동 기자 claymore@hankyung.com