국민카드, 체크카드 앞세워 삼성·현대 추월

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

비은행계 반격 나섰지만 사실상 영업 어려워 '역부족'

○체크카드는 은행계 카드사 천하

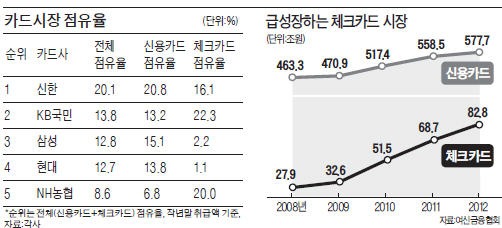

8일 관련업계에 따르면 지난해 말 현재 체크카드를 포함한 신용카드사 시장점유율은 신한카드가 20.1%로 가장 높았다. 이어서 KB국민(13.8%) 삼성(12.8%) 현대(12.7%) NH농협(8.6%) 순이었다.

체크카드를 제외한 신용카드의 시장점유율만 보면 순위가 다르다. 신한카드는 20.8%의 점유율로 1위를 기록했다. 2위와 3위는 삼성(15.1%)과 현대(13.8%)가 차지했다. KB국민카드는 13.2%의 점유율로 4위에 그쳤다. 신용카드 시장점유율이 삼성카드와 현대카드에 밀려 4위에 그쳤던 KB국민카드가 체크카드를 앞세워 역전에 성공한 셈이다.

작년 말 현재 체크카드 시장점유율은 KB국민카드가 22.3%로 1위였다. 이어서 NH농협카드(20.0%), 신한카드(16.1%), 하나SK카드(11.3%), 우리카드(11.0%) 순이었다. 반면 삼성카드(2.2%)를 비롯해 현대카드(1.1%)와 롯데카드(0.8%) 등 비은행계 카드사들은 상대적으로 부진했다.

이들의 약진은 최근 체크카드의 인기 덕분이다. 여신금융협회에 따르면 작년 체크카드 이용액은 82조8000억원으로 2011년보다 20.5% 증가했다. 신용카드를 포함한 전체 카드 이용액에서 체크카드가 차지하는 비중도 2011년 말 10.9%에서 지난 2월 말에는 16.2%까지 늘었다.

최근 3년간 체크카드 사용액은 연평균 31.4%씩 늘었다. 작년 말 기준 체크카드 누적발급량도 9914만장으로 신용카드(1억1623만장)에 바짝 다가섰다.

체크카드의 인기는 신용카드보다 소득공제가 많기 때문이다. 신용카드 소득공제율은 올해부터 20%에서 15%로 5%포인트 낮아지는 반면 체크카드의 소득공제율은 30%로 유지된다.

○비은행계, 부가서비스로 승부

체크카드가 카드 시장의 판도를 바꾸는 다크호스로 떠오르자 카드사들은 앞다퉈 체크카드 확대에 나서고 있다. 은행계 카드사들은 이번 기회에 비은행계 카드사들과의 격차를 확실히 벌리겠다는 전략이다.

최근 은행계 카드사는 잔액이 없어도 30만원까지 신용카드처럼 쓸 수 있는 ‘하이브리드카드’를 잇따라 내놓고 있다. 체크카드 고객을 대상으로 대출이나 신용카드, 통신판매 등 연계 영업에도 나설 방침이다.

비은행계 카드사도 반격에 나섰다. 삼성카드는 최근 이용금액의 8%까지 되돌려 받을 수 있는 ‘캐시백체크카드’를 내놨다. 롯데, 현대카드도 하이브리드카드를 준비하면서 제휴 은행 수를 늘리고 있다.

하지만 비은행계가 역부족이라는 평가다. 결제계좌가 필요한 체크카드의 특성상 대부분 체크카드가 은행창구에서 발급되고 있어서다.

카드사들이 체크카드 영업에 열을 올리면서 출혈경쟁 가능성이 높다는 지적도 나온다. 체크카드는 신용카드에 비해 가맹점수수료가 평균 1%포인트 정도 낮고 은행에 0.2~0.3%의 계좌 이용 수수료도 지불해야 해 수익성이 낮기 때문이다.

임기훈 기자 shagger@hankyung.com

-

1

'계엄 쇼크' 식당들 손님 없어 울상인데…여의도만 '돈쭐'났다

이달 첫 주 소상공인 외식업 사업장 신용카드 매출이 작년 동기 대비 9% 줄어든 것으로 나타났다. 윤석열 대통령의 비상계엄 선포로 시작된 탄핵 정국이 길어지면서 소비심리도 위축되는 모습이다.12일 한국신용데이터에 따...

-

2

생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 13일 스타트업 뉴스를 브리핑합니다.시어스랩이 생성AI 기술을 탑재한 스마트 글래스 '에이아이눈(AInoon)'을 공개했다. 내년 2월...

![생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]](https://img.hankyung.com/photo/202412/01.38925509.3.jpg)

-

3

12일 서울 압구정동 갤러리아백화점 명품관에서 열린 프리미엄 워터 먹는샘물 '울림워터' 출시 기념 팝업 행사에서 모델들이 포즈를 취하고 있다.코카-콜라사는 울림워터 출시를 맞아 이달 12일부터 15일까...

![[포토] 울릉도 프리미엄 먹는 샘물 '울림워터' 출시](https://img.hankyung.com/photo/202412/01.38925052.3.jpg)