"LG전자, LTE시장에서 경쟁력 높아"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박강호 대신증권 애널리스트는 "2013년 1분기는 LG전자에게 중요한 시기로 판단된다"며 "이는 스마트폰 출하량 증가세가 지속되는 동시에 평균판매단가(ASP) 상승을 통한 이익 모멘텀이 2분기 이후에 발생할 것으로 예상되기 때문"이라고 밝혔다.

박 애널리스트는 LG전자가 2012년 4분기에 출시한 LTE 전용모델인 옵티머스G, 구글의 레퍼런스 휴대폰인 넥서스4를 통해서 글로벌 브랜드 인지도 및 하드웨어 측면에서 종전대비 큰 폭의 호전세를 보인 것으로 판단했다.

그는 2013년 한국 및 미국, 일본 LTE 시장에서 삼성전자와 애플을 제외한 경쟁사 중에서 LG전자가 프리미엄급 스마트폰 시장에서 브랜드 위상이 올라가고 있기 때문에 글로벌 LTE 지역 확대 및 이동통신 사업자의 전략(LTE 가입자 확대를 통한 ARPU 상승)과 부합할 경우 LG전자가 수혜를 볼 것으로 분석했다. 휴대폰(MC) 부문의 수익성 호전을 통한 전사적인 이익 증가로 연결될 것이라는 전망이다.

박 애널리스트는 시장규모가 큰 3G 시장에 대한 대응은 LG전자가 2012년 L시리즈를 통해서 성공 가능성을 확인했으므로 L시리즈 후속모델을 통해서 2013년 스마트폰 보급형(3G) 수요가 증가하는 가운데 점유율 경쟁이 가능해질 것으로 내다봤다.

그는 LG전자는 2012년 4분기를 기점으로 스마트폰 비중(56%)이 처음으로 50%를 상회한 점을 감안하면 전반적으로 수익을 창출할 수 있는 변곡점을 넘어선 것으로 판단된다며 휴대폰 부문의 스마트폰 출하량 증가 및 이익 개선 속도가 2013년 1분기 및 2분기에 당사의 예상치를 상회할 가능성이 높다고 기대했다.

대신증권은 LG전자의 2013년 1분기 스마트폰 출하량이 863만대로 신모델 출시가 없는 가운데도 전분기 대비 0.4% 증가할 것으로 추정했다. 2분기에 분기별 처음으로 1000만대를 넘어서는 1027만대로 예상했다.

한경닷컴 정형석 기자 chs8790@hankyung.com

-

1

2025년 알트코인 대전망…잠재력 높은 '숨은 보석' 알트코인을 찾아라 [강민승의 알트코인나우]

도널드 트럼프 미국 대통령 당선인의 취임식이 일주일 앞으로 다가온 가운데 가상자산(암호화폐) 시장은 단기 약세를 보이고 있다. 그러나 미국이 친(親) 암호화폐 정책을 추진할 것이란 기대감에 장기적인 낙관론은 여전히 ...

![2025년 알트코인 대전망…잠재력 높은 '숨은 보석' 알트코인을 찾아라 [강민승의 알트코인나우]](https://img.hankyung.com/photo/202501/01.39187848.3.jpg)

-

2

전기차 캐즘(일시적 수요 둔화)과 도널드 트럼프 2기 미국 행정부 출범에 따른 정책 불확실성 우려로 LG에너지솔루션 주가를 향한 눈높이가 낮아지고 있다. 13일 LG에너지솔루션은 0.29% 내린 34만7500원에 장...

-

3

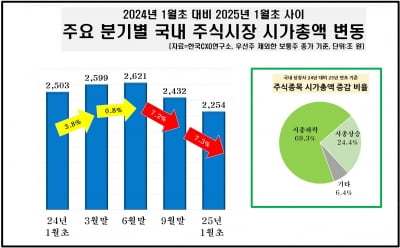

작년 상장사 시가총액 249조 증발…시총 '1조 클럽'도 19개 감소

지난해 국내 상장사 시가총액이 249조원 감소한 것으로 나타났다. 증시 침체가 이어지며 10개 중 7개꼴로 시총 하락을 피하지 못했다.기업분석 전문업체 한국CXO연구소는 이 같은 내용의 국내 증시 시가총액 변동 현황...