[특징주]성광벤드, 가격 매력 부각…'상승'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

성광벤드가 가격 매력 부각에 힘입어 상승세를 이어가고 있다.

21일 오전 9시3분 현재 성광벤드는 전날보다 250원(1.06%) 오른 2만3850원에 거래되고 있다. 거래일 기준 사흘째 오름세다.

이날 HMC투자증권은 성광벤드에 대해 탄탄한 수익창출 능력 대비 주가 조정폭이 과도한 상황이라고 분석했다.

염동은 HMC투자증권 연구원은 "성광벤드가 매출 성장, 전방업황 다양화, 납기경쟁력 등을 바탕으로 제조업체로서 우수한 수익창출 능력을 보여주고 있다"며 "지난 3분기 실적발표 이후 동종업체인 태광의 실적 부진으로 주가가 조정을 받았으나 이는 우려가 지나치게 반영된 것"이라고밝혔다.

4분기 매출과 영업이익은 전년 동기 대비 각각 45.0%, 160.3%씩 개선된 1099억원, 220억원으로 추산했다. 성과급(20억원)을 제외하면 영업이익률은 22% 수준으로, 여전히 양호한 이익창출 능력을 보여줄 것이란 관측이다.

이 같이 탄탄한 이익률은 국내 조선업체의 해양수주 증가로 탄소강 대비 마진이 높은 스테인리스 제품의 비중이 늘어난 덕이라고 풀이했다.

한경닷컴 오정민 기자 blooming@hankyung.com

21일 오전 9시3분 현재 성광벤드는 전날보다 250원(1.06%) 오른 2만3850원에 거래되고 있다. 거래일 기준 사흘째 오름세다.

이날 HMC투자증권은 성광벤드에 대해 탄탄한 수익창출 능력 대비 주가 조정폭이 과도한 상황이라고 분석했다.

염동은 HMC투자증권 연구원은 "성광벤드가 매출 성장, 전방업황 다양화, 납기경쟁력 등을 바탕으로 제조업체로서 우수한 수익창출 능력을 보여주고 있다"며 "지난 3분기 실적발표 이후 동종업체인 태광의 실적 부진으로 주가가 조정을 받았으나 이는 우려가 지나치게 반영된 것"이라고밝혔다.

4분기 매출과 영업이익은 전년 동기 대비 각각 45.0%, 160.3%씩 개선된 1099억원, 220억원으로 추산했다. 성과급(20억원)을 제외하면 영업이익률은 22% 수준으로, 여전히 양호한 이익창출 능력을 보여줄 것이란 관측이다.

이 같이 탄탄한 이익률은 국내 조선업체의 해양수주 증가로 탄소강 대비 마진이 높은 스테인리스 제품의 비중이 늘어난 덕이라고 풀이했다.

한경닷컴 오정민 기자 blooming@hankyung.com

관련 뉴스

-

1

“비트코인이 국가 전략비축 자산에 포함되면 50만달러까지 상승할 수도 있습니다.”정유신 서강대 경영학과 교수(사진)는 12일 ‘2025 대내외 경기·금융시장 대예측 세미나...

-

2

“개인종합자산관리계좌(ISA)에서 발생하는 모든 수익을 비과세해야 합니다.”서유석 금융투자협회장(사진)은 12일 ‘2025 대내외 경기·금융시장 대예측 세미나’...

-

3

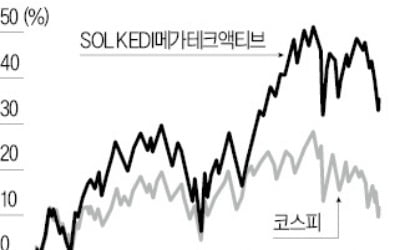

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...