"NHN, 주가약세 구간을 매수 기회로"-미래에셋

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정우철 미래에셋증권 연구원은 "NHN은 모바일 메신저인 '라인'의 상용화 성공에 대한 우려로 최근 주가가 약세를 보였다"며 "그러나 인터넷 사업 특성상 서비스 초기의 투자포인트는 수익보다 트래픽에 있다"고 했다.

정 연구원은 "'라인'의 트래픽이 빠르게 향상되고 있다"며 "가입자는 2013년 초에 1억명, 2013년말에는 2억명을 웃돌 것"이라고 전망했다.

최근 서비스를 시작한 모바일 게임도 향후 강력한 모멘텀(성장 동력)으로 작용할 것이라고 평가했다.

그는 "지난 3일 모바일 게임 6종을 통한 글로벌 누적 다운로드 수가 3200만건을 넘어섰다"며 "특히 모바일게임 ‘라인 팝’은 출시 첫날 300만 다운로드를 기록했다"고 전했다.

이에 따라 정 연구원은 "NHN의 높은 가입자 증가세와 해외 모바일 게임 시장의 규모 등을 고려할 경우 향후 ‘라인’의 모바일게임 매출액은 크게 증가할 것"이라고 내다봤다.

한경닷컴 최유리 기자 nowhere@hankyung.com

-

1

“개인종합자산관리계좌(ISA)에서 발생하는 모든 수익을 비과세해야 합니다.”서유석 금융투자협회장(사진)은 12일 ‘2025 대내외 경기·금융시장 대예측 세미나’...

-

2

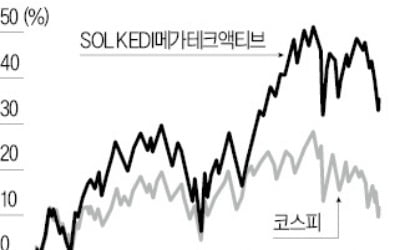

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

3

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...