"현대하이스코, 2Q 안정적 실적 전망‥목표주가↑" - 현대증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

12일 경기 용인 에버랜드 캐리비안베이에서 시민들이 글로벌 캐릭터 ‘무민’ 입체 조형물로 꾸며진 편백 노천탕과 핀란드식 원통 사우나 등을 즐기고 있다. 연합뉴스

![[포토] 캐리비안베이서 북유럽 감성 노천탕 즐겨볼까](https://img.hankyung.com/photo/202412/AA.38923928.3.jpg)

-

2

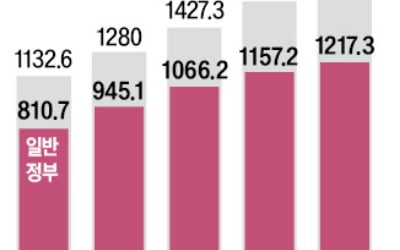

작년 공공부채 1673兆 '사상 최대'…GDP 70% 육박

지난해 중앙·지방정부, 비영리 공공기관, 비금융 공기업 등 공공부문 부채(D3)가 1700조원에 근접하며 사상 최대를 기록했다. D3에서 비금융 공기업 부채를 제외한 일반정부 부채(D2)는 처음으로 국내총생산(GDP) 대비 50%를 넘어섰다.기획재정부는 12일 이런 내용의 ‘2023회계연도 일반정부 및 공공부문 부채 집계 결과’를 발표했다. 국가 부채통계는 크게 △중앙정부와 지방정부 채무를 합친 국가채무(D1) △D1에 국민연금공단 등 349개 비영리 공공기관의 부채까지 합한 D2 △여기에 158개 비금융 공기업 부채를 추가로 더한 D3 등 세 가지로 분류된다. D1은 국가재정운용계획 수립에, D2는 국제통화기금(IMF) 등 국제 비교에 주로 사용된다. D3는 공공부문 재정 건전성 관리를 위한 지표다.지난해 D3는 1673조3000억원으로 전년(1588조7000억원)보다 84조6000억원 증가했다. GDP 대비 비율은 69.7%로 같은 기간 1.3%포인트 상승했다. GDP 대비 비율의 전년 대비 증가 폭이 2019년(1.8%포인트), 2020년(6.7%포인트), 2021년(2.0%포인트), 2022년(4.2%포인트)에 비해 축소됐지만, 비율 자체는 2011년 통계 작성 이후 최고다.D3를 구성하는 D2는 1217조3000억원으로 같은 기간 60조1000억원 늘어났다. GDP 대비 비율은 전년 대비 0.9%포인트 오른 50.7%로 역시 사상 최고치다. 지난해 D1은 1126조7000억원으로 전년 대비 59조3000억원 늘었다.지난해 D3가 불어난 것은 국고채와 한국전력 등 비금융 공기업 부채가 증가한 영향이다. 한전·발전자회사 12조9000억원, LH(한국토지주택공사) 6조8000억원 등 차입금과 공사채 발행으로 비금융 공기업 부채는 28조원 늘어난 545조4000억원을 기록했다. D2는 일반회계 적자 보전을 위한 국고채가 58조6000억원 증가한 영향

-

3

겨울은 빛이 말을 거는 계절이다. 어둠이 길어질수록 빛은 더 선명해지고, 그 속에서 우리는 위로와 용기를 찾는다. 크리스마스의 빛은 단순한 장식을 넘어 우리를 연결하는 금실(金絲)과도 같다. 한강 작가가 어린 시절 연필로 적은 “사랑은 우리의 가슴과 가슴 사이를 연결해주는 금실”이라는 표현처럼 빛과 사랑은 우리의 삶을 잇는 실이 된다.2024년 대한민국은 혼란스럽고 어수선한 연말을 맞았다. 비상계엄과 탄핵 정국에서 사람들은 복잡한 현실을 잠시 내려놓고 마음을 환히 비춰줄 빛을 찾는다. 겨울의 불빛은 우리 마음을 어루만지고, 지나온 시간의 고통을 위로하며, 또 다른 내일을 준비할 용기를 준다.도시 곳곳에서 만나는 크리스마스 장식은 그런 위로와 희망의 상징이다. 화려한 조명을 수놓은 백화점과 쇼핑몰에서는 한 해의 끝자락에서 느끼는 설렘과 따뜻함이 피어나고, 그 안에서 우리는 잠시나마 일상의 무게를 내려놓을 수 있다. 집이라는 가장 소중한 공간에서 만들어지는 작은 크리스마스 장식도 특별하다. 단 한 줄의 전구, 작은 트리 하나만으로도 가족 간의 따뜻한 추억이 피어나고 일상의 공간이 빛나는 장소로 변한다.겨울의 빛은 단순히 눈으로 즐기는 것이 아니라 마음에 새기는 경험이다. 그 빛은 위로이고, 희망이며, 사랑이다. 누군가에게는 새로운 시작을, 또 다른 이에게는 지나온 시간의 고통을 넘는 용기를 선사한다.크리스마스의 빛은 단순한 장식 이상이다. 그것은 우리를 연결하며, 서로를 잇는 실이 되고, 빛나는 내일을 향해 나아가게 한다. 이 어수선함 속에서도 크리스마스의 불빛은 우리에게 속삭인다. 아직 늦지 않았다고. 당신의 연말을 따뜻하게 채워보