"제일기획, 점진적으로 보유비중 늘려야"-한화證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 박종수 연구원은 "제일기획의 국내외 투자가 지속적으로 이뤄지고 있다"며 "인원은 2011년에 347명 순증하며 1966명으로 늘어났고, 2012년에 약 300명 증가, 2013년에도 국내보다 해외 중심으로 인원 증가를 계획하고 있다"고 전했다.

그는 또 "지난 8일 공시를 통해 미국의 광고대행사 인수를 검토 중이라고 밝힌 것과 같이 제일기획은 미국과 중국의 광고 대행사 인수를 통한 해외 현지 광고주 개발에 적극적으로 나선다는 계획"이라고 했다.

최근 주가는 2분기 실적부진 우려와 높은 밸류에이션(실적대비 주가수준) 부담으로 조정을 보였다는 것. 그러나 내년부터 외형성장은 물론 이익 개선이 본격적으로 이뤄질 것이란 예상이다.

박 연구원은 "최근 주가 하락으로 밸류에이션 부담도 크게 줄어든 점을 감안하면 점진적인 비중확대 전략이 유효한 시점"이라고 덧붙였다.

한경닷컴 김효진 기자 jinhk@hankyung.com

-

1

“개인종합자산관리계좌(ISA)에서 발생하는 모든 수익을 비과세해야 합니다.”서유석 금융투자협회장(사진)은 12일 ‘2025 대내외 경기·금융시장 대예측 세미나’...

-

2

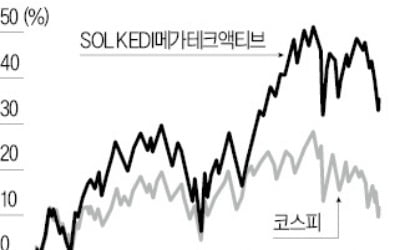

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

3

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...