웅진코웨이 M&A, '독과점 변수' 부각

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

공정위 기업 결합 심사때 조건부 승인 등 가능성

▶마켓인사이트 5월21일 오전 7시56분 보도

웅진코웨이 인수전에 독과점 이슈가 의외의 변수로 떠오르고 있다. 웅진코웨이가 주력 시장에서 절대적 점유율을 차지하고 있기 때문에 전략적 투자자(SI)들은 모두 독과점 심사에서 자유로울 수 없을 것이란 전망이 나온다.

22일 웅진코웨이가 한국갤럽조사연구소에 의뢰한 조사 결과에 따르면 지난해 말 기준 정수기 시장에서 웅진코웨이의 점유율은 55%를 차지했다. 청호나이스가 12%, 동양매직은 7%로 뒤를 이었다.

공기청정기 시장의 경우 웅진코웨이가 44%로 역시 1위를 기록했고 삼성전자 13%, LG전자 8% 순이었다. 비데와 연수기 부문에서도 웅진코웨이가 각각 47%, 62%로 압도적 점유율을 보였다.

이 결과만 놓고 보면 웅진코웨이는 이미 공정거래법상 시장지배적 사업자, 즉 독과점 사업자다. 공정거래법상 1개사의 시장점유율이 50% 이상이거나, 2개 또는 3개 이하 사업자의 시장점유율 합계가 75% 이상인 경우 시장지배적 사업자로 추정하고 있다. 또 2위와의 점유율 격차가 25%포인트 이상 벌어져도 공정거래법상 경쟁제한적 요건에 해당한다.

문제는 인수·합병(M&A)으로 시장 점유율이 당장 더 높아지진 않더라도 독과점 사업자를 인수할 때는 공정거래위원회의 기업결합 심사에서 제한을 받을 수 있다는 점이다. 공정위는 경쟁제한적 M&A에 대해선 승인하지 않거나 승인하더라도 자산매각 등 조건부 승인을 내린다.

공정위 관계자는 “웅진코웨이 M&A를 예의주시하고 있다”며 “동종업계 간 합병이 아니어도 시장 가격을 좌지우지할 수 있는 등의 경쟁 제한적 요인, 독과점이 더 심해질 수 있는 요인이 있을 수 있다”고 말했다. 만약 독과점이 더 강해지는 요인이 있다는 심사 결과가 나온다면 일부 사업제한 등 조건부 승인이 떨어질 가능성도 배제할 수 없을 것으로 투자은행(IB) 업계는 전망하고 있다.

웅진코웨이는 최근 인수 적격예비후보(쇼트리스트)로 롯데쇼핑 GS리테일 SK네트웍스 MBK파트너스 중국계 가전업체 등 총 5곳을 선정했다.

하수정 기자 agatha77@hankyung.com

-

1

“비트코인이 국가 전략비축 자산에 포함되면 50만달러까지 상승할 수도 있습니다.”정유신 서강대 경영학과 교수(사진)는 12일 ‘2025 대내외 경기·금융시장 대예측 세미나...

-

2

“개인종합자산관리계좌(ISA)에서 발생하는 모든 수익을 비과세해야 합니다.”서유석 금융투자협회장(사진)은 12일 ‘2025 대내외 경기·금융시장 대예측 세미나’...

-

3

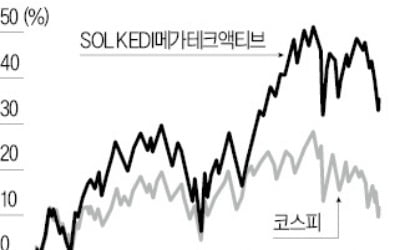

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...