[투자전략]"추세 전환 아냐…낙폭과대株 분할 매수 유효"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

미국의 고용지표 부진이 선반영됐다는 인식으로 반발 매수세가 유입되며 장초반 2000선을 회복하기도 했다. 하지만 4·11총선, 옵션만기, 북한의 미사일 발사, 중국 국내총생산(GDP) 발표 등을 앞두고 관망세가 이어지며 지지부진한 흐름을 보였다.

증시 전문가들은 단기적으로 조정이 이어질 수 있지만 추세 하락이 아닌 박스권 장세가 계속될 것이라고 전망했다.

이영곤 하나대투증권 연구원은 "벤 버냉키 미국 중앙은행(Fed) 의장이 연설에서 3차 양적완화(QE3)에 대한 언급은 없었지만 미국 경제가 금융위기에서 회복하려면 시간이 필요하다고 진단하면서 연준의 완화적 통화정책이 이어질 것임을 시사했다"며 "북한의 로켓 발사 관련해서도 불확실성이 상존하고 있지만 증시 추세를 전환시킬 변수는 되지 않을 것으로 판단된다"고 밝혔다.

김형렬 교보증권 투자전략팀장도 "4월에 예상했던 단기 조정은 유동성 장세가 진행되는 과정에서 발생되는 현재 펀더멘털에 대한 불확실성 때문"이라며 "모멘텀은 순환적으로 뚜렷한 회복을 보이고 있어 하락 상황이 크게 우려할 수준이 아니다"라고 진단했다.

총선, 옵션만기, 북한 미사일 등은 시장 교란요인일 뿐이라는 지적이다. 김 팀장은 "단기적으로 신경쓰일 변수가 있지만 이들 변수로 인해 기업활동 및 가계소비 패턴에 근본적 변화가 발생하지 않는다"며 "만약 하락의 이유가 교란요인 때문이라면 주식시장은 빠른 복원력을 보일 것"이라고 예상했다.

주 후반 발표되는 중국 1분기 성장률은 의식해야 할 변수다. 그는 1분기 성장률 컨센서스가 많이 낮아져 있지만 여전히 8%를 상회하고 있어 우려가 작지 않은 상황이라며 중국 악재는 추가적인 하락위험의 빌미가 될 수 있다고 지적했다.

김 팀장은 중국의 단기 성장둔화는 지난해 하반기 미국과 유럽경기의 '지체효과'(Lagging effect)라는 점을 고려하면 단기악재에 그칠 가능성이 높다며 주식비중을 높여 볼 수 있는 '트리거'(방아쇠 효과)라고 설명했다.

그는 "삼성전자와 자동차를 제외하면 주식시장은 이미 3월 고점대비 약 10% 가격조정을 받아 가격메리트를 품고 있는 상황"이라며 "연초 수준으로 되돌림이 발생한 업종 및 종목은 매수시기를 조율하는 자세가 필요하다"고 강조했다.

한경닷컴 정형석 기자 chs8790@hankyung.com

-

1

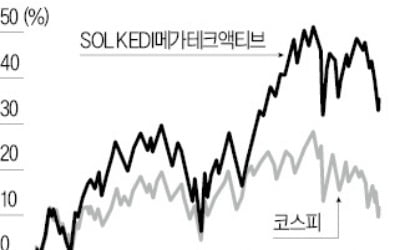

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

2

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...

-

3

中 ETF 수익률 '고공행진'…차이나전기차레버리지 1위

최근 중국 상장지수펀드(ETF)의 수익률이 고공행진하고 있다. 중국 정부가 지난 9월 말부터 잇달아 내놓은 경기부양책이 증시 상승으로 이어지고 있다는 분석이 나온다.12일 한국거래소에 따르면 최근 3개월(9월 10일...