인터넷·게임, 주가 선행성 파티 즐길 수 있는 시점-대우

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김창권 대우증권 애널리스트는 "가정과 사무실에 급속하게 PC가 보급되던 1990년대 후반같이, 아니 더 빠른 속도로 스마트폰과 태블릿PC 등 모바일 기기가 보급되고 있다"며 "TV, 신문, 콘솔게임기 등 오프라인 매체의 사용시간이 큰 폭으로 감소하고, 인터넷 사용 시간이 다시 한 단계 상승하고 있다"고 밝혔다.

김 애널리스트는 온라인광고, 온라인게임, 전자상거래 등 관련 시장이 오프라인 시장을 추가 잠식하면서 관련 수혜주 찾기 게임이 2012년에는 더욱 활발해질 것으로 예상했다.

징가(Zynga), 페이스북(Facebook) 등의 기업공개(IPO)를 앞두고 있는 모바일 관련 기업들이 장외 시장에서 2011년 예상EPS 기준으로 PER 수십배, 수백배로 거래되고 국내 증시에 상장된 관련 기업 주가가 급등하면서 또 한 번의 닷컴 버블이 우려되고 있다.

그는 하지만 이는 인터넷 산업의 성장 가능성이 재부각되면서 나타나는 일시적인 현상으로도 볼 수 있다며 2012년에는 무차별적 버블이나 테마화를 경계하면서 성장성 관련 지표 개선이 확인된 기업에 관심을 집중할 시점으로 판단했다.

김 애널리스트는 모든 게임시장이 융합되는 컨버전스 환경이 도래하고 있다며 모바일 기기 발전이나 기존 게임시장의 온라인화는 게임 개발력에 의해서 기업가치가 결정될 것으로 내다봤다.

대우증권은 글로벌 선도 게임 개발사로 성장 중인 엔씨소프트에 대한 ‘매수’ 투자의견을 유지하고 목표주가는 기존 42만원에서 60만원으로 상향했다. 모바일게임 1위 개발사 게임빌에 대한 ‘매수’ 투자의견과 8만8000원(기존 4만1000원)을 제시했다.

이 증권사는 모바일 광고 시장은 검색, 뉴스, 커뮤니티 등 기존 포털 서비스와 카카오톡 등 메시징 서비스가 가져갈 것으로 예상된다며 NHN과 다음에 대한 ‘매수’ 투자의견과 목표주가 34만원, 20만5000원을 유지했다.

한경닷컴 정형석 기자 chs8790@hankyung.com

-

1

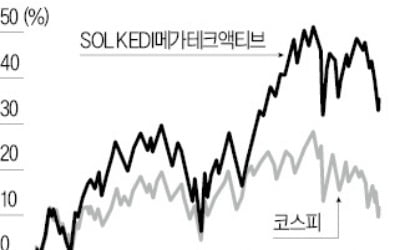

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

2

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...

-

3

中 ETF 수익률 '고공행진'…차이나전기차레버리지 1위

최근 중국 상장지수펀드(ETF)의 수익률이 고공행진하고 있다. 중국 정부가 지난 9월 말부터 잇달아 내놓은 경기부양책이 증시 상승으로 이어지고 있다는 분석이 나온다.12일 한국거래소에 따르면 최근 3개월(9월 10일...