끝이 보이는 '달러의 시대'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2차대전 이후 국제통화질서는 크게 세 단계로 구분된다. 첫 단계는 국제통화기금(IMF)이 출범한 이후 1971년 당시 미국 대통령인 닉슨이 금태환 정지를 선언했던 이른바 '브레턴우즈 체제'다. 중심 통화로서 달러 위상이 확고하고 달러 가치도 금에 의해 완전히 보장됐던 시기다.

하지만 세계교역 규모가 1970년대 이후 급격히 증가함에 따라 달러 가치도 더 이상 금으로 보장할 수 없었다. 국제통화질서는 과도기인 '스미스소니언 체제'에 접어들었다. 금에 의해 보장되지 못하는 달러의 가치는 흔들리기 시작했다.

현 국제통화질서인 자유변동환율제가 정착된 것은 1976년 킹스턴 회담 이후다. 이 시기에 각국의 통화가치는 원칙적으로 자국 내 외환수급 여건에 따라 결정토록 했다. 킹스턴 체제로 전환된 이후 달러 위상은 수없이 많이 흔들렸지만 각국의 외환보유나 각종 결제통화 비중으로 보면 달러가 여전히 중심통화 역할을 담당해온 '신(新)브레턴우즈 체제'가 지속됐다.

하지만 달러 위상은 2008년 서브프라임 모기지(비우량 주택담보대출) 사태가 발생하면서 치명적 손상을 입었다. 특히 그동안 달러를 대체할 수 있는 통화로 거론돼온 위안화,엔화 등에 대한 약세 현상이 뚜렷해졌다.

금융위기 이후 중심통화로서 달러 위상이 흔들리는 것은 크게 두 가지 요인에서다. 무엇보다 미국 경기 회복세가 미약하고 재정적자, 국가채무 등과 같은 구조적 문제점으로 달러에 대한 신뢰가 예전만 못하기 때문이다.

미국 이외 다른 국가들의 탈(脫)달러 조짐도 가세했다. 금융위기 이후 달러에 대한 신뢰가 떨어지면서 현 국제통화제도가 안고 있었던 △중심통화의 유동성과 신뢰성 간 트리핀 딜레마 △중심통화국의 과도한 특권 △글로벌 불균형 조정 메커니즘 부재 등의 문제가 노출되며 탈달러 조짐이 빨라지는 추세다.

그런 만큼 이번 미국의 신용등급 강등 조치를 계기로 더욱 빨라질 새로운 중심통화 논의는 크게 '투 트랙'으로 진행될 것으로 예상된다. 하나는 글로벌 차원에서 논의되는 것으로 중국이 제안한 IMF의 특별인출권(SDR)을 사용하는 것과 라틴어로 대지라는 의미의 테라(Terra)를 창출하는 방안이다.

다른 하나는 지역 차원에서 진행되고 있는 공동통화 도입 논의다. 현재 지역공동체가 결성돼 있는 곳에선 이번 미국의 신용등급 강등 조치를 계기로 자체 공동통화 도입 논의가 재차 진행될 전망이다.

한상춘 객원논설위원 schan@hankyung.com

-

1

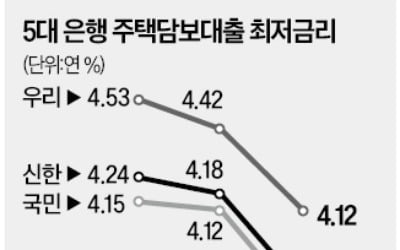

은행권 대출 문턱이 낮아지고 있다. 5대 시중은행의 주택담보대출 금리는 최근 한 달 사이 0.3~0.4%포인트씩 낮아졌다. 올해 하반기 도입한 은행권의 자체적인 대출 제한 조치도 조금씩 풀리는 중이다. 새해엔 대출 ...

-

2

'달러 빚'에 피 마른다…환율 10% 뛰면 아시아나 이익 3600억 증발

연 매출 2000억원가량을 올리는 수출업체 A사는 매년 꾸준히 순이익을 냈지만 올해는 환율 고공행진 때문에 손실이 불가피할 전망이다. 이 회사는 중간재인 화학제품 등을 해외에서 들여오는데 이를 위해 은행에서 만기 3...

-

3

원·달러 환율의 고공행진이 이어지며 중간재·소비재 수입 업체는 물론 수출 기업과 은행에 비상이 걸렸다. 기업과 은행의 외화 빚이 처음으로 610조원을 넘어서는 등 빠르게 불어나 원금·이자 상환 부담이 급증했다. 외화...