"네오위즈게임즈, 퍼블리싱 우려 과도해"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

안재민 키움증구너 애널리스트는 "최근 CJ E&M과 게임하이의 서든어택 재계약 실패 이슈로 인하여 게임 퍼블리싱 사업자인 네오위즈게임즈에 대한 우려가 부각되고 있는데, 이러한 우려는 과도하다"고 판단했다.

네오위즈게임즈가 가진 자금화 능력과 해외 대형 퍼블리셔와의 관계, 해외시장에서의 현지화 경험과 노하우를 감안하면 개발사와 퍼블리셔와의 관계가 이어질 것이라는 진단이다.

그는 "최근 언급되고 있는 크로스파이어 재계약의 경우에는 국내 계약은 2012년 12월, 중국 및 해외 판권 계약은 2013년 7월까지 되어 있어 현재 상황에서 불확실성에 대해 논의하기에는 이른 시점"이라고 강조했다.

또 네오위즈게임즈가 2분기 계절적 비수기에도 불구하고 사상 최대 실적을 기록할 것으로 봤다.

안 애널리스트는 "중국의 크로스파이어를 비롯한 해외 매출이 동사의 실적 성장을 견인하고 있다"며 "유럽 축구 시즌의 막바지 열기에 힘입어 피파온라인2도 1분기보다 양호한 실적을 기록할 것"이라고 덧붙였다.

한경닷컴 김다운 기자 kdw@hankyung.com

-

1

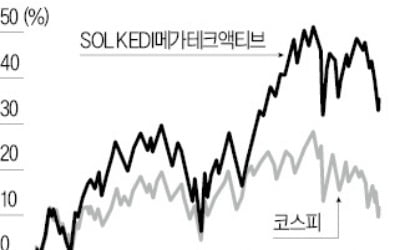

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

2

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...

-

3

中 ETF 수익률 '고공행진'…차이나전기차레버리지 1위

최근 중국 상장지수펀드(ETF)의 수익률이 고공행진하고 있다. 중국 정부가 지난 9월 말부터 잇달아 내놓은 경기부양책이 증시 상승으로 이어지고 있다는 분석이 나온다.12일 한국거래소에 따르면 최근 3개월(9월 10일...